Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W 2021 r. w Trójmieście oddano blisko 73,2 tys. m2 nowych biur, co stanowi najlepszy wynik wśród polskich miast regionalnych. Tym samym całkowita podaż powierzchni biurowej przekroczyła na trójmiejskim rynku ponad 963 tys. m2.

Na koniec września 2023 roku zasoby rynku magazynowego wyniosły 31,1 mln m kw., powiększając się w ciągu roku o 13,4%. Mimo to, zarówno deweloperzy w przypadku nowej podaży, jak i najemcy w ramach popytu odnotowali gorsze wyniki względem poprzednich badanych okresów.

Sytuacja na rynku powierzchni biurowych w Polsce na zakończenie III kw. 2021 r. pozwala z optymizmem patrzeć na sektor w 2022 r. Utrzymujący się na podobnym poziomie co rok wcześniej popyt i spodziewana większa absorpcja dostępnej powierzchni sprzyjają poprawie wyników sektora w kolejnych miesiącach. Firma AXI IMMO analizuje Polski rynek biurowy na zakończenie III kw. 2021 r.

Podaż – obecnie w budowie jest 1,16 mln m2 nowoczesnej powierzchni biurowej

W 2023 roku powierzchnia biurowa w regionie Europy Środkowo-Wschodniej wzrosła o 480 000 mkw., czyli o ponad 30% mniej niż w 2022 roku. Ze względu na spowolnienie gospodarcze po pandemii, niektóre rynki, takie jak Warszawa i Budapeszt, odnotowały gwałtowny spadek nowej podaży w porównaniu do 2022 roku. Pogarszające się warunki ekonomiczne, presja budżetowa po stronie najemców i wysokie koszty finansowania sprawiły, że wielu deweloperów zrewidowało swoje plany na lata 2024-25. W rezultacie wszystkie rynki będą musiały zmierzyć się ze znacznie niższym poziomem nowej podaży. Eksperci JLL, we współpracy z iO Partners, przedstawiają analizę trendów obserwowanych na rynku biurowym w Polsce na tle krajów regionu Europy Środkowo-Wschodniej.

Wynajmowanych i budowanych jest wciąż mniej biur niż przed dwoma laty, ale w sektorze biurowym widać tendencję wzrostową. W ubiegłym roku niektóre rynki regionalne odnotowały spory wzrost popytu, nawet w porównaniu do 2019 roku

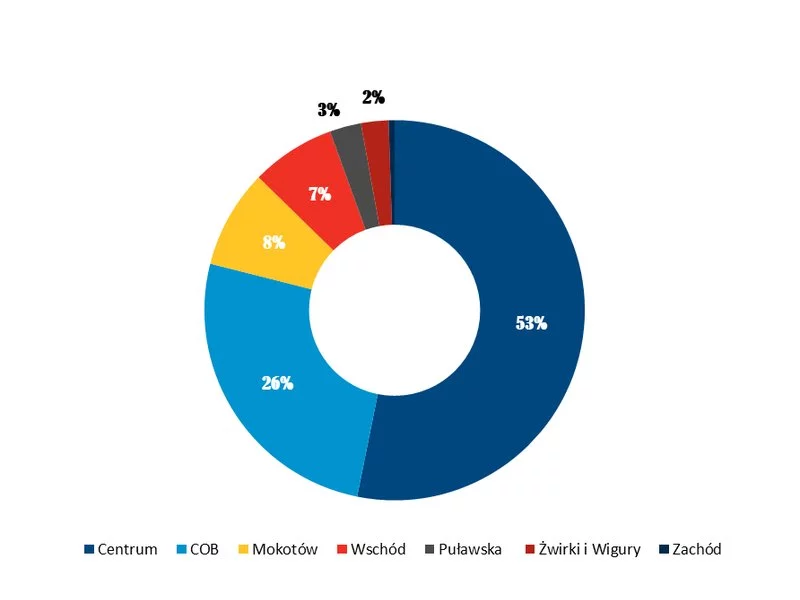

Ponad połowa z 1,24 mln m2 powierzchni biurowych, na które w 2021 r. podpisano umowy najmu, znajduje się w Warszawie. Blisko 45% w całkowitym wolumenie transakcji stanowiły renegocjacje. Aktywność deweloperów koncentruje się w głównych miastach regionalnych poza Warszawą – w trakcie budowy jest tam prawie 3 razy więcej m2 niż w stolicy.

Około 30% powierzchni biurowej będącej obecnie w budowie i planowanej do oddania do końca 2023 r. jest już wynajęte. Najemcy, którzy chcieliby w ciągu trzech najbliższych lat wynająć biuro w stolicy, mają do dyspozycji ok. 400 tys. m2. Obecnie w Warszawie w budowie z planowanym terminem oddania do końca 2023 r. znajduje się ok. 562 tys. m2 nowoczesnej powierzchni biurowej.

W 2021 roku na katowicki rynek dostarczono niespełna 13.500 m2, ale w budowie pozostaje prawie 210.000 m2, przy czym największe projekty mają zostać ukończone w 2022 roku. W całym 2021 roku najemcy podpisali umowy na 53.000 m2 powierzchni biurowe, co świadczy o ich ostrożnościowym podejściu zapoczątkowanym przez pandemię. Osłabiona aktywność najemców przyczyniła się jednocześnie do wzrostu współczynnika pustostanów o 0,4 pp względem III kw. 2021 roku, który teraz wynosi 10,5%. Warto jednak podkreślić, że jest to drugi najniższy wynik wśród największych polskich miast.

W 2021 roku całkowite zasoby powierzchni biurowej w Warszawie wyniosły ponad 6,15 milionów m2, a do użytku oddano ponad 324 000 m2 powierzchni biurowej. Do końca bieżącego roku do użytku oddane zostaną wszystkie projekty biurowe, których realizacja rozpoczęła się jeszcze przed wybuchem pandemii. To tylko niektóre wnioski wynikające z podsumowania 2021 roku na warszawskim rynku biurowym.

Szybko rozwijający się trend biophilic design, czyli przywracania natury do otoczenia człowieka, towarzyszy nam zarówno w przestrzeniach komercyjnych, jak i prywatnych. Przejawia się we wprowadzaniu do wnętrz naturalnych materiałów, oświetlenia i oczywiście roślin. Jak wynika z obserwacji firmy Tétris, lidera rynku fit-outu powierzchni komercyjnych, moda na zieleń zaczęła się przed pandemią, ale w ostatnim czasie jest jeszcze bardziej widoczna. Potęgują ją zmiany jakie zaszły w podejściu zarządców nieruchomości oraz pracodawców do funkcji biura stawiając w centrum zainteresowania większy komfort pracowników.

W 2021 roku na krakowski rynek dostarczono 60.600 m2 nowoczesnej powierzchni biurowej zrealizowanej w 8 projektach, co jest ponad dwukrotnie niższym wynikiem niż nowa podaż w 2020 roku, która wówczas przekroczyła 140.000 m2. Jednakże całkowite zasoby powierzchni biurowej w stolicy Małopolski przekroczyły 1,61 mln m2, co poskutkowało utrzymaniem przez Kraków pozycji lidera wśród rynków regionalnych.

W ciągu ostatnich lat obserwujemy dynamiczny rozwój rynku gliwickiego, co powoduje rosnące zainteresowanie miastem, zwłaszcza wśród inwestorów i firm z branży IT oraz nowych technologii. Skutkuje to zwiększonym zapotrzebowaniem na wysokiej klasy biura. Jak wynika z najnowszego raportu Colliers „Rynek biurowy w Gliwicach 2021” zasoby powierzchni biurowej miasta w najbliższych latach zwiększą się blisko dwukrotnie.

Widoczne spadki po stronie popytu na powierzchnię magazynową bezpośrednio przekładają się na niższą aktywność deweloperów. W pierwszej połowie 2023 roku do użytku oddano łącznie 2,6 mln m² nowoczesnej powierzchni magazynowej, przy czym za tak okazały wolumen odpowiada głównie I kw. 2023 roku. W II kw. zrealizowano niespełna 700.000 m² powierzchni magazynowej, co jest poziomem niespotykanym od dwóch lat..

W 2020 r. na trójmiejski rynek dostarczono blisko 60 300 m2 nowoczesnej powierzchni biurowej. To niespełna 1,5% mniej niż w roku poprzednim. Plasuje to aglomerację na 3. pozycji wśród regionów pod względem nowej podaży biur. Tym samym całkowita podaż powierzchni biurowej osiągnęła 888 600 m2. W najbliższych latach możemy spodziewać się kolejnych wzrostów i przekroczenia granicy 1 mln m2 – prognozują eksperci Colliers.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.