Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Na koniec września całkowita podaż powierzchni magazynowej w Polsce wyniosła 20,3 mln m2. Największym wśród 11 głównych rynków magazynowych pozostaje Warszawa, gdzie w ramach trzech stref zlokalizowane jest 4,73 mln m2, co stanowi 23% całkowitej podaży w kraju.

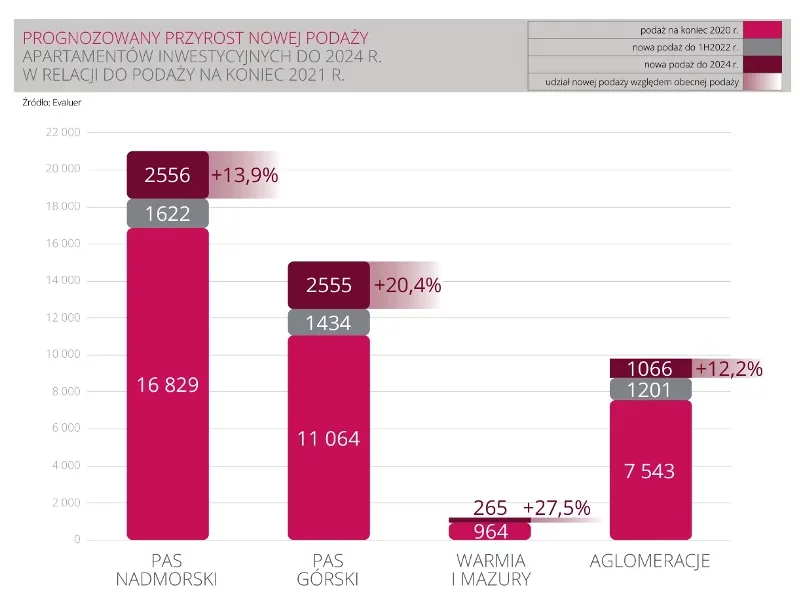

Pandemia nie wyhamowała popytu i podaży w sektorze condohoteli i apartamentów wypoczynkowych. Według prognoz raportu „Rynek hoteli i condohoteli w Polsce”, przygotowanego przez Emmerson Evaluation, do 2024 r. podaż apartamentów inwestycyjnych wzrośnie o 27,5% na Warmii i Mazurach, o 20% w pasie górskim, o 14% w pasie nadmorskim oraz o 12% w największych aglomeracjach. Coraz rzadziej jednak kupujący będą spotykali się z gwarancją stopy zwrotu, których obietnica w ostatnich latach tak przyciągała inwestorów do tego rynku.

O tym, że sektor biurowy dobrze radzi sobie w pandemii świadczyć może choćby poziom pustostanów, który przy regularnie wzrastającej podaży w ciągu ostatnich 12 miesięcy zwiększył się w Warszawie jedynie o 4 proc., a na głównych rynkach regionalnych w kraju o około 3,5 proc.

Rok 2021 na rynku mieszkaniowym stał pod znakiem pogłębiającej się nierównowagi podaży i popytu. Deweloperzy wprowadzili do sprzedaży o 11 000 mieszkań mniej niż sprzedali. Kupujący traktowali mieszkania głównie jako bezpieczną lokatę kapitału. Gdyby nie pandemia, spowolnienie, które czeka polską mieszkaniówkę w 2022 r. przyszłoby znacznie wcześniej.

Na warszawskim rynku biurowym widoczna jest stopniowa poprawa nastrojów wśród najemców. Według raportu Cresa Polska „Office Occupier: Rynek biurowy w Warszawie” wolumen transakcji zawartych w czwartym kwartale ubiegłego roku wyniósł 160 400 m2 i był niższy o 15% w porównaniu do analogicznego okresu w 2019 r. Z kolei całkowity wolumen transakcji zawartych w 2020 roku wyniósł 602 000 m2, co stanowi 73% średniej rocznej z lat 2015-2019.

Rynek inwestycyjny jeszcze nie zdążył się do końca ustabilizować po pandemii, kiedy przed głównymi graczami sektora nieruchomości stanęły kolejne wyzwania. O ile wolumen transakcji inwestycyjnych, które zamknięto w I kwartale roku był wynikiem lepszym o 30% od analogicznego okresu w roku poprzednim, o tyle za większą część całości z ponad 1,65 mld euro odpowiadają 3 duże transakcje. Jakie konsekwencje może mieć wojna w Ukrainie na decyzje inwestorów w poszczególnych sektorach i kiedy możemy spodziewać pierwszych konsekwencji konfliktu za wschodnią granicą?

Pierwsza połowa 2021 r. pokazała, że rynek gruntów inwestycyjnych nie odczuwa wyraźnych skutków pandemii. Od ponad 20 lat nie obserwowaliśmy tak wzmożonej liczby transakcji, jaka ma miejsce od początku tego roku. W najlepszych latach, czyli w 2017-2019, roczny wolumen obrotu gruntami w Polsce nie przekroczył 5 mld zł. W 2021 r. wynik ten udało się uzyskać w ciągu niecałych trzech kwartałów.

W większości powiatów w Polsce za 10 lat jedna piąta ludności będzie miała ponad 65 lat, wskazuje GUS. Nawet bez uwzględniania przyszłych zmian demograficznych w naszym kraju istnieje ogromne zapotrzebowanie na specjalistyczne usługi mieszkaniowe dla seniorów. Już teraz liczba miejsc w takich placówkach w zestawieniu z populacją osób starszych plasuje nas na jednym z ostatnich miejsc w Europie – wynika z raportu „Domy seniora w Polsce” CBRE i Greenberg Traurig. W naszym kraju większość podaży znajduje się w publicznych obiektach mieszkaniowych, a tam miejsc przybywa wolno. Dynamicznie rosną natomiast prywatne placówki, w których od 2016 roku liczba miejsc dla seniorów zwiększyła się o 68 proc.

Jak wynika z najnowszego raportu The Polish Real Estate Guide 2023, opracowanego przez EY, łączny wolumen inwestycji budowlanych w Polsce w 2022 roku osiągnął 5,8 miliarda euro. Mimo ogólnego spowolnienia aktywności inwestycyjnej w Europie, nieruchomości w Polsce pozostają atrakcyjne zarówno dla lokalnych, jak i zagranicznych inwestorów. Niemniej realizacja inwestycji budowlanej wymaga szerokiej wiedzy. Składa się bowiem z szeregu działań, które muszą być starannie zaplanowane, zintegrowane i przeprowadzone, co pozwala na wyeliminowanie potencjalnych, kosztownych błędów. Przedstawiamy cenne wskazówki i narzędzia, które pomogą inwestorom uniknąć wielu pułapek już na początku inwestycji budowlanej.

Według raportu „Office Occupier: Rynek biurowy w Katowicach” firmy doradczej Cresa, wolumen transakcji w pierwszym półroczu 2021 roku wyniósł 39.100 m2, o 47% więcej niż w analogicznym okresie roku ubiegłego i stanowił aż 76,6% średniej rocznej z lat 2015-2020. Wśród typów transakcji w tym okresie przeważały renegocjacje (47%), a następnie nowe umowy (31%) i ekspansje (22%).

Mimo pandemii i wyhamowania apetytu inwestorów na zakupy, wstępne dane z rynku inwestycyjnego za pierwsze sześć miesięcy 2020 roku szacuje się na ponad 2,8 miliarda euro, co stanowi 3% wzrost w porównaniu do analogicznego okresu ubiegłego roku. Z całkowitego wolumenu transakcji w pierwszym półroczu tego roku 46% należało do budynków biurowych, które w dalszym ciągu pozostają najbardziej pożądanymi aktywami. Biorąc pod uwagę transakcje biurowe, aż 718 milionów euro popłynęło w stronę "zielonych" budynków. Budynki w Polsce objęte są głównie certyfikatami BREEAM i LEED.

W trzecim kwartale 2023 roku deweloperzy na rynku biurowym we Wrocławiu zrealizowali projekty o powierzchni 43 100 m kw., co było największym kwartalnym wynikiem na rynkach regionalnych. Realizowane obecnie we Wrocławiu inwestycje biurowe również są najwyższym wynikiem spośród miast regionalnych.

W pierwszych dwóch kwartałach 2023 r. wolumen inwestycji na polskim rynku nieruchomości komercyjnych przekroczył 0,87 mld euro. To wynik o 70% niższy w porównaniu z pierwszą połową 2022 r., kiedy doszło do rekordowej sprzedaży kompleksu biurowego Warsaw Hub. Największą aktywność inwestorów można wciąż zaobserwować w segmencie magazynów. Inwestycje w tym sektorze stanowiły ponad połowę wolumenu pierwszych dwóch kwartałów br., a całkowity obrót wyniósł 438 mln euro. Oznacza to spadek o 34% w stosunku do pierwszej połowy 2022 r. Jednak obrót w pierwszej połowie 2023 roku był wciąż wyższy od 10-letniej średniej.

Od stycznia do września 2023 roku trójmiejscy najemcy wynajęli najwięcej powierzchni biurowej spośród miast regionalnych. Ich udział w całkowitym wolumenie transakcji stanowił 24%.

Kondycja i nastroje rynku powierzchni biurowych w Warszawie i ośmiu głównych rynkach regionalnych (Kraków, Wrocław, Trójmiasto, Poznań, Łódź, Katowice, Lublin i Szczecin) po pierwszej połowie 2021 r. rejestrują widoczne spowolnienie w podaży i umiarkowany popyt. Sytuacja rynkowa sprzyja rosnącemu od kilku miesięcy poziom powierzchni dostępnej od ręki, który wynosi już ponad 1,5 mln mkw. i oznacza ok. 13% całkowitych zasobów. Niemniej deweloperzy, jak i najemcy pozostają aktywni, co pozwala z umiarkowanym optymizmem patrzeć na zbliżające się miesiące i oczekiwać kolejnych oznak spodziewanej hossy związanej z powrotem pracowników do biur. Firma AXI IMMO podsumowuje pierwsze sześć miesięcy na polskim rynku powierzchni biurowych w 2021 r.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.