Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Podczas gdy wiele branż w ostatnich kilkunastu miesiącach przeżywało ogromne trudności w związku z pandemią, rynek magazynowy odnotował silne wzrosty. To głównie zasługa długofalowego rozwoju napędzanego w dużej mierze wysoką dynamiką rozwoju sektora e-commerce, który w warunkach ograniczeń handlu stacjonarnego dodatkowo zyskał na znaczeniu. Kondycja rynku jest stabilna, a w strukturze popytu największy udział posiada branża logistyczna/KEP oraz Retail napędzane przez stale rosnącą konsumpcję.

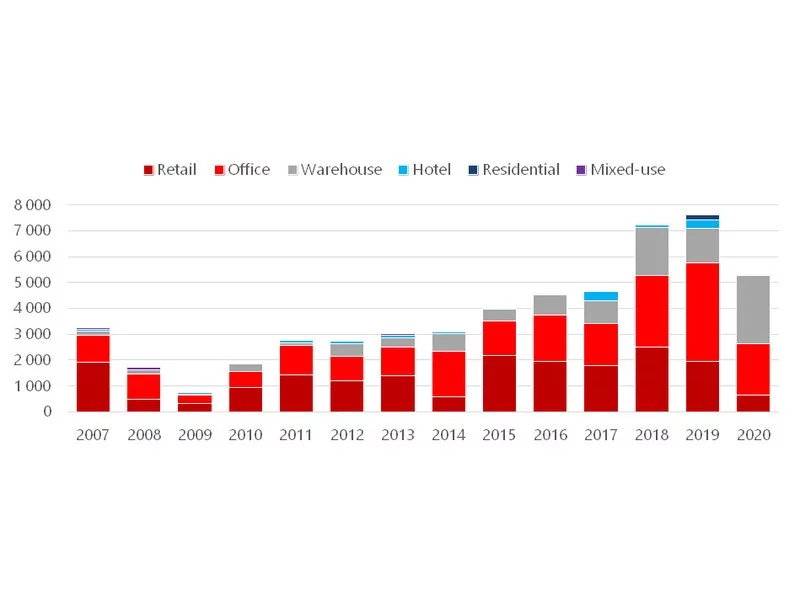

Liczba transakcji zawartych na polskim rynku nieruchomości w 2019 r. wzrosła o około 50% r/r, a w porównaniu do 2017 r. podwoiła się – wskazują eksperci firmy doradczej CBRE. Dodatkowo w ostatnich miesiącach widać coraz więcej kwot wyższych niż 200-300 mln euro, podczas gdy jeszcze kilka lat temu pojawiały się sporadycznie. To stawia Polskę, a szczególnie Warszawę, na równi z dominującymi europejskimi miastami. Suma wartości transakcji na rynku nieruchomości komercyjnych w Polsce w 2019 r. przekroczyła7,7mldeuro.

Według raportu „Office Occupier: Rynek biurowy w Krakowie” firmy doradczej Cresa, wolumen transakcji zawartych w 2020 r. wyniósł 157.700 m2 i był niższy o 41% w porównaniu z 2019 r. Stanowił on 77,4% średniej rocznej z lat 2015-2019. Wśród typów transakcji nieznacznie dominowały renegocjacje (46%), kolejne były nowe umowy (45%) i ekspansje (9%).

Widoczne spadki po stronie popytu na powierzchnię magazynową bezpośrednio przekładają się na niższą aktywność deweloperów. W pierwszej połowie 2023 roku do użytku oddano łącznie 2,6 mln m² nowoczesnej powierzchni magazynowej, przy czym za tak okazały wolumen odpowiada głównie I kw. 2023 roku. W II kw. zrealizowano niespełna 700.000 m² powierzchni magazynowej, co jest poziomem niespotykanym od dwóch lat..

Zainteresowanie powierzchnią logistyczną i przemysłową nie słabnie. Od początku 2023 r. do użytku oddano 1,9 mln mkw. nowej powierzchni magazynowej, co było najwyższą wartością w historii polskiego rynku. Tym samym, zasoby sektora magazynowego osiągnęły 29,6 mln mkw. Eksperci Colliers szacują, że w kolejnych kwartałach wolumen nowej podaży będzie niższy.

Rok 2020, pomimo panującej pandemii COVID-19 i jej ogromnego wpływu na gospodarkę światową, zamknął się dobrym wynikiem przekraczającym 5,3 mld EUR.

Według raportu „Office Occupier – Rynek biurowy w Łodzi” firmy doradczej Cresa Polska, wolumen transakcji w pierwszym kwartale 2021 roku wyniósł 2.300 m2 i był mniejszy aż o 93,5% w porównaniu z analogicznym okresem ubiegłego roku. Najwięcej powierzchni wynajęto w ramach renegocjacji (65%), natomiast pozostałe 35% przypadło na nowe umowy najmu.

Od początku 2022 roku inwestorzy zainwestowali niemal 2,9 mld euro w polskie nieruchomości. Wolumen ten był o ponad 40% wyższy w porównaniu z I połową 2021 roku, a zbliżony do wartości uzyskanej w analogicznym okresie 2020 roku, kiedy rynek inwestycyjny osiągnął rezultat 3 mld euro. Apetyt inwestorów na nieruchomości w Polsce mógł częściowo wynikać z potrzeby przynajmniej częściowego zabezpieczenia się przed inflacją.

Stosunkowo nieduży wolumen nowej podaży w I kwartale 2022 roku na krakowskim rynku biurowym oraz wysoka, w porównaniu do analogicznego okresu w roku poprzednim, aktywność najemców wpłynęła na spadek wskaźnika pustostanów. Z zasobami na poziomie blisko 1,64 mln m2 Kraków niezmiennie utrzymuje pozycję lidera wśród rynków regionalnych.

Według raportu „Office Occupier: Rynek biurowy w Trójmieście” firmy doradczej Cresa, wolumen transakcji zawartych w pierwszym półroczu bieżącego roku na rynku trójmiejskim wyniósł ponad 34.300 m2, co jest wartością o 85% wyższą niż w analogicznym okresie roku poprzedniego. Stanowił on aż 64,5% średniej rocznej z lat 2015-2020. Wśród rodzajów umów w tym okresie dominowały renegocjacje (43%), a następnie nowe umowy (39%), wynajem na potrzeby właściciela (12%) i ekspansje (6%).

Pierwsza połowa 2021 r. pokazała, że rynek gruntów inwestycyjnych nie odczuwa wyraźnych skutków pandemii. Od ponad 20 lat nie obserwowaliśmy tak wzmożonej liczby transakcji, jaka ma miejsce od początku tego roku. W najlepszych latach, czyli w 2017-2019, roczny wolumen obrotu gruntami w Polsce nie przekroczył 5 mld zł. W 2021 r. wynik ten udało się uzyskać w ciągu niecałych trzech kwartałów.

Rosnące koszty budowy oraz wzrost kosztów obsługi kredytów budowalnych studzą plany deweloperów. Najniższy od dekady wolumen powierzchni w budowie, który na koniec III kwartału wynosił 153 700 m2 wraz ze stabilnym popytem na poziomie 129 000 m2 sprawia, że wizja luki podażowej na warszawskim rynku biurowym jest bardzo realna. Stabilne od wielu lat stawki czynszu delikatnie wzrosły.

Według raportu „Occupier Economics: Rynek biurowy w Krakowie I poł. 2020 r.” przygotowanego przez firmę doradczą Cresa, wolumen transakcji zawartych w drugim kwartale 2020 r. wyniósł prawie 52.600 m2. Dominującym typem transakcji były renegocjacje (76%), a następnie nowe umowy (15%) oraz ekspansje (9%).

W pierwszych dwóch kwartałach 2023 r. wolumen inwestycji na polskim rynku nieruchomości komercyjnych przekroczył 0,87 mld euro. To wynik o 70% niższy w porównaniu z pierwszą połową 2022 r., kiedy doszło do rekordowej sprzedaży kompleksu biurowego Warsaw Hub. Największą aktywność inwestorów można wciąż zaobserwować w segmencie magazynów. Inwestycje w tym sektorze stanowiły ponad połowę wolumenu pierwszych dwóch kwartałów br., a całkowity obrót wyniósł 438 mln euro. Oznacza to spadek o 34% w stosunku do pierwszej połowy 2022 r. Jednak obrót w pierwszej połowie 2023 roku był wciąż wyższy od 10-letniej średniej.

Rynek biurowy we Wrocławiu cały czas odnotowuje świetne wyniki. Według najnowszego raportu firmy doradczej Cresa „Occupier Economics: Rynek biurowy we Wrocławiu III kw. 2017”, wolumen transakcji w pierwszych trzech kwartałach br. wyniósł 132 100 m2, co oznacza wzrost o 70% w porównaniu z analogicznym okresem w 2016 r.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.