Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Publikowany kwartalnie przez firmę Knight Frank indeks Prime Global Cities Index Q3 2021, śledzący ceny nieruchomości luksusowych w 45 największych miastach na świecie, na koniec września 2021, czyli III kwartału, w ujęciu r/r, zanotował średni wzrost cen tych nieruchomości o 9,5%.

Publikowany kwartalnie przez firmę Knight Frank indeks Prime Global Cities Index Q3 2021, śledzący ceny nieruchomości luksusowych w 45 największych miastach na świecie, na koniec września 2021, czyli III kwartału, w ujęciu r/r, zanotował średni wzrost cen tych nieruchomości o 9,5%.

Miniony rok w branży nieruchomości zapamiętamy głównie za sprawą wprowadzenia rządowego programu “Bezpieczny Kredyt 2%”. Nie było to jednak jedyne rynkowe novum. Eksperci zwracają także uwagę na wzrost znaczenia sektora PRS oraz rozwój trendów ekologicznych, które zostaną z nami na dłużej.

Stolica Polski z ceną 2,4 tys. euro/m kw. mieszkania jest daleko za najdroższym Paryżem z 13,5 tys. euro/m kw.

Nieco ponad 7 tys. Budowę tylu nowych mieszkań rozpoczęli w październiku deweloperzy. To kolejny miesiąc z rzędu, kiedy ten wskaźnik spada. W sumie od początku roku deweloperzy rozpoczęli budowę 100 tys. nowych lokali. To prawie 1/3 mniej niż jeszcze rok wcześniej. Taki stan rzeczy może być jednak dobrą informacją dla osób inwestujących w nieruchomości.

Eksperci wskazują, że odkładanie w czasie decyzji o zakupie własnego lokum może nas pozbawić nawet kilkudziesięciu tysięcy złotych w skali roku. Wpływ mają na to m.in. rosnące ceny mieszkań, remontów czy drożejący najem.

Firma Knight Frank przeprowadziła globalną ankietę wśród 160 deweloperów realizujących inwestycje mieszkaniowe w segmencie premium w 22 krajach, między innymi we Francji, Australii, Singapurze, Malezji i USA.

Łączna sprzedaż netto do klientów detalicznych na poziomie 912 lokali w 1Q2024 r. wobec 862 w 1Q2023 r. (wzrost o 5,8% r/r).

W trzecim kwartale 2023 roku Grupa Dom Development sprzedała 1 081 lokali netto, tj. o 54% więcej niż w analogicznym okresie 2022 roku, umacniając się na pozycji lidera wśród deweloperów mieszkaniowych w Polsce. Łączna sprzedaż za 9 miesięcy tego roku sięgnęła 2 926 lokali, co oznacza wzrost o 29% r/r.

Prognozy inflacyjne dla polskiej gospodarki w 2022 roku nie napawają optymizmem.

Każdy, kto śledzi rynek nieruchomości z pewnością zauważył, że co rusz media obiegają informacje o ponoć niespotykanych wzrostach cen, a za chwilę – o ich rzekomych spadkach. Bardzo ciężko jest się odnaleźć w tym chaosie informacyjnym i wyrobić sobie jakąkolwiek, sensowną opinię. Dlatego też, w dzisiejszym artykule wyjaśnię, skąd biorą się wskazane rozbieżności w badaniach kondycji rynku, a także odpowiem na tytułowe pytanie – czy ceny faktycznie rosną, czy maleją.

Firma Knight Frank opublikowała kolejny Global House Price Index – indeks śledzący zmiany cen nieruchomości mieszkaniowych w 56 krajach i regionach na świecie.

Polska to atrakcyjny rynek dla centrów nowoczesnych usług biznesowych, głównie wysokospecjalistycznych. Sektor ten zajmuje największą część powierzchni biurowej w naszym kraju. Tylko w zeszłym roku ten wolumen powiększyły 32 nowe ośrodki tego typu – wynika z danych CBRE. Liderami w branży pozostają Kraków i Warszawa, ale coraz więcej centrów pojawia się w mniejszych miastach, jak Łódź, Lublin, Szczecin, Bydgoszcz czy Rzeszów. O wyborze lokalizacji dla centrów usług wspólnych decyduje głównie dostęp do wykwalifikowanych pracowników, których łączna liczba w kraju przekroczyła 435 tys. osób. To wzrost o 8 proc. w ciągu roku, wskazują dane ABSL.

Ubiegły rok w branży nieruchomości zostanie najprawdopodobniej zapamiętany jako okres hossy, wzrostu i szeroko pojętej prosperity. Rok 2022 maluje się jednak dwojako. Z jednej strony możliwy jest powrót do zrównoważonego rynku, spokojniej rosnących cen i wyhamowania rozpędzonego boomu sprzedażowego, z drugiej jednak pojawiają się symptomy kolejnych wzrostów.

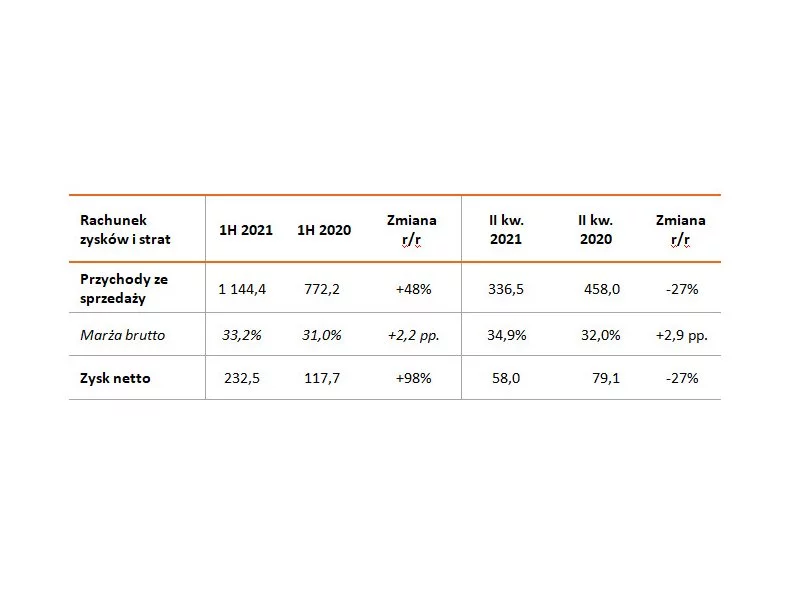

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”) zakończyła I półrocze 2021 z 30% wzrostem sprzedaży umacniając pozycję lidera na rynku mieszkaniowym w Polsce. Grupa przekazała w tym okresie terminowo 1 922 lokale (+55% r/r) o średniej wartości 595 tys. zł. W efekcie przychody ze sprzedaży Grupy wzrosły o 48% do 1,1 mld zł, a zysk netto o 98% do 232,5 mln zł. Grupa odnotowała wysoką marżę brutto w wysokości 33% (wzrost o 2 pp. r/r).

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.