Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Ubiegły rok przyniósł zdecydowany wzrost wartości kredytów hipotecznych udzielonych przez największych pośredników finansowych działających na naszym rynku.

Według raportu Cresa Polska „Office Occupier: Rynek biurowy w Warszawie” wolumen transakcji zawartych w pierwszych trzech kwartałach 2021 r. sięgnął ponad 398.100 mkw., co stanowiło 51,2% średniej rocznej z lat 2015-2020.

Pierwsze półrocze 2021 roku można zaliczyć do rekordowych, jeśli chodzi o sprzedaż mieszkań w Polsce. W największych miastach w tym czasie deweloperzy sprzedali łącznie 39 tys. lokali, czyli o 14% więcej w stosunku do kwartału poprzedniego i o 7,2% więcej w stosunku do pierwszego półrocza 2017 roku – do tej pory uznawanego za najlepszy okres na rynku deweloperskim w historii. Nic nie wskazuje również na to, aby sytuacja w branży nieruchomości uległa zmianie w drugiej części roku. Jakie są przyczyny takiego stanu rzeczy? Sprawdźmy.

Z danych udostępnianych przez Rynekpierwotny.pl wynika, że ceny mieszkań cały czas idą w górę. Największe wzrosty odnotowano w Łodzi i w Gdańsku. Wpływ na tę sytuację ma rosnąca inflacja, coraz wyższe koszty budowy, deficyt gruntów oraz większy wolumen sprzedaży segmentu bardzo drogich mieszkań.

W pierwszej połowie 2023 r. aktywność inwestorów w Europie Środkowo-Wschodniej utrzymywała się na obniżonym poziomie ze względu na zwiększone koszty finansowania nieruchomości i niepewną sytuację geopolityczną. W rezultacie pojawiła się potrzeba ponownej wyceny wartości nieruchomości we wszystkich głównych segmentach rynku. Wzrost stóp procentowych w Europie miał także znaczący wpływ na ceny transakcyjne i aktywność inwestorów. Na rynku widać już jednak pierwsze symptomy poprawy sytuacji. Eksperci JLL przedstawiają analizę aktywności inwestorów w Polsce na tle krajów Europy Środkowo-Wschodniej.

Rynek apartamentów wakacyjnych w Polsce z roku na rok zyskuje na popularności. Inwestowanie w tzw. second home to zaspokojenie potrzeb urlopowych właścicieli, jak i celów zarobkowych – wynajmu krótkoterminowego, a więc przychodu pasywnego. Rentowność takiej inwestycji jest wysoka. Przykładem takiej inwestycji w nadmorskim kurorcie jest Nautic Park, najnowsza propozycja Proxin Investment.

Rok 2024 może być dla budownictwa okresem dużych przemian. Dominują cztery kluczowe tematy: konieczność uregulowania równowagi między popytem a podażą, wzrost stosowania eko-rozwiązań, amplituda cen materiałów oraz wprowadzenie zmian w ustawie regulującej normy techniczne. Rosną więc nadzieje na ożywienie sektora, bo dotychczas panowały na nim dość umiarkowane nastroje.

Wzrosty cen mieszkań spowodowały zmniejszenie zainteresowania zakupami inwestycyjnymi pod wynajem. Jednak nadal na wynajmie mieszkań można dobrze zarobić. Najnowsze wyliczenia prezentuje sieć biur nieruchomości Metrohouse.

Galopujące ceny materiałów budowlanych i wykończeniowych, brak części materiałów, rosnące koszty pracy i niedobór wykwalifikowanych ekip. Przed takimi wyzwaniami stoi dzisiaj cały rynek, a najmocniej odczuwają to klienci deweloperów, którzy zaplanowali wykończenie odebranych mieszkań we własnym zakresie.

Pomimo globalnej epidemii ceny mieszkań rosną niemal na całym świecie. Najwyższe wzrosty odnotowuje się w takich państwach jak Turcja, Wietnam czy Nowa Zelandia. Również w Polsce ceny mieszkań wzrosły w ciągu ostatniego roku. Jakie są prognozy na najbliższe miesiące?

Obserwujemy obecnie wyraźną zmianę na rynku mieszkaniowym. Rosnące ceny mieszkań, coraz wyższe stopy procentowe i bardziej rygorystyczny sposób liczenia zdolności kredytowej powodują zmniejszenie liczby potencjalnych nabywców. W przeszłości niskie stopy procentowe były jednym z najsilniejszych czynników wpływających na wzrost popytu i początkowo osłabiły, a później zniwelowały uderzenie pandemii w rynek mieszkaniowy. Tym razem wzrost stóp ma przeciwny efekt, i to silny.

W trzecim kwartale 2023 roku na polskim rynku biurowym odnotowano wzrost nowej podaży – do użytku oddano blisko 120 000 mkw nowej powierzchni. Od początku roku na głównych rynkach regionalnych w Polsce oddano do użytku łącznie 236 000 mkw, a eksperci prognozy, że do końca roku ta liczba może wzrosnąć o kolejne 50 000 mkw. Eksperci JLL podsumowują trzeci kwartał na rynku biurowym dla sześciu kluczowych regionów w Polsce.

Polska to atrakcyjny rynek dla centrów nowoczesnych usług biznesowych, głównie wysokospecjalistycznych. Sektor ten zajmuje największą część powierzchni biurowej w naszym kraju. Tylko w zeszłym roku ten wolumen powiększyły 32 nowe ośrodki tego typu – wynika z danych CBRE. Liderami w branży pozostają Kraków i Warszawa, ale coraz więcej centrów pojawia się w mniejszych miastach, jak Łódź, Lublin, Szczecin, Bydgoszcz czy Rzeszów. O wyborze lokalizacji dla centrów usług wspólnych decyduje głównie dostęp do wykwalifikowanych pracowników, których łączna liczba w kraju przekroczyła 435 tys. osób. To wzrost o 8 proc. w ciągu roku, wskazują dane ABSL.

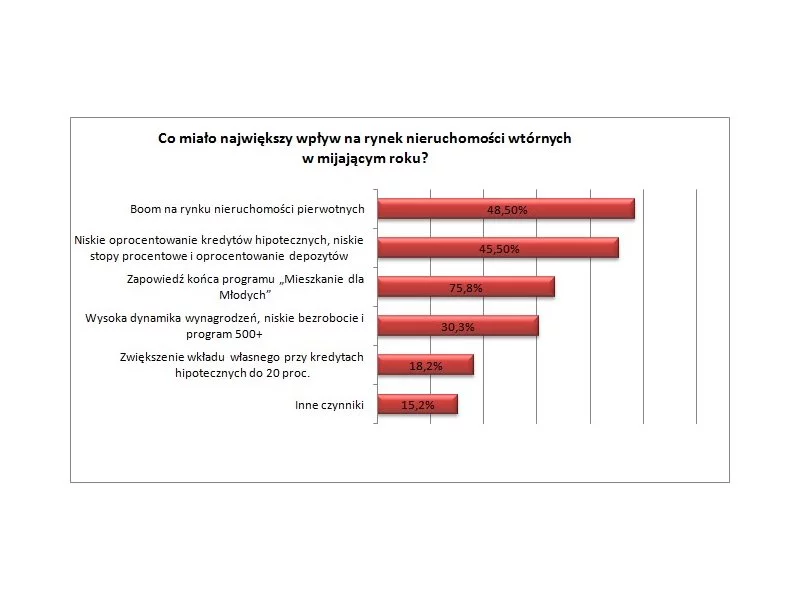

Tak dobrej sytuacji na rynku nieruchomości wtórnych nie było od 2007 roku. Duży popyt, na który wskazuje aż 76 proc. pośredników, przełożył się na wzrost cen mieszkań nawet o 10 proc. Również ceny najmu idą w górę. Wzrost odnotowało 3/4 profesjonalistów.

MLP Group w pierwszym kwartale br. niemal podwoiło wynik netto, który wyniósł 29,7 mln zł. Oznacza to wzrost w ujęciu r./r. o 84%.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.