Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Ostatnie 12 miesięcy było czasem pełnym wyzwań, którym poznańscy deweloperzy musieli stawić czoła, choć z pewnością nie było to łatwe.

Paradoksalnie przedsiębiorca musi czekać na przyznanie kredytu dłużej niż pracownik zatrudniony w jego firmie na umowę o pracę. Poza tym wymagana przez bank ilość dokumentów jest większa niż w przypadku etatowca. Co dokładnie sprawdzi instytucja finansowa i jakie są warunki przyznawania kredytów dla przedsiębiorców tłumaczą eksperci Związku Firm Doradztwa Finansowego (ZFDF).

Równe tempo wprowadzania na rynek nowych inwestycji zaowocowało dużym wyborem, nawet gotowych lokali. Głównym kryterium przy zakupie stała się cena całkowita mieszkania. Ograniczone finansowanie w bankach ma bezpośrednie przełożenie na rodzaj mieszkań, jakie inwestorzy wprowadzają do oferty rynkowej.

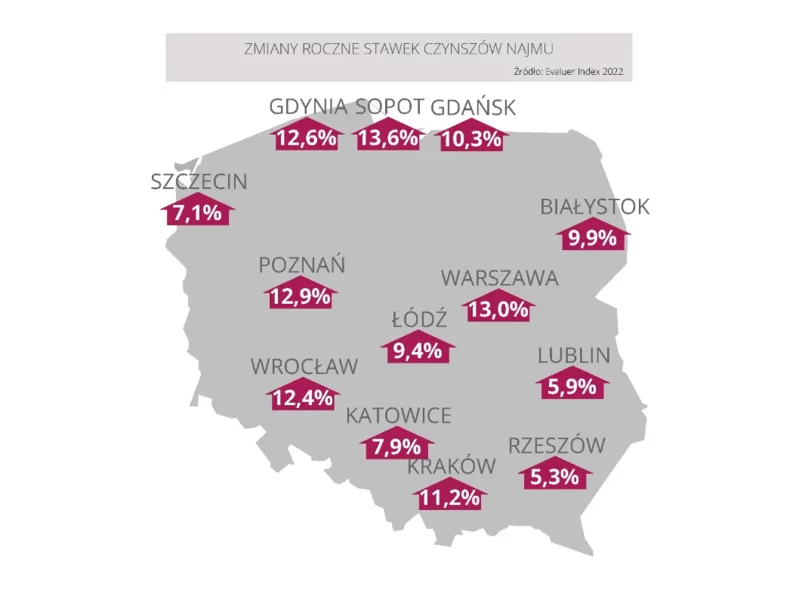

Rynek najmu w ciągu kilku miesięcy przeżył duży szok. W związku z napływem uchodźców oraz powrotami studentów i pracowników do biur w miastach popyt przewyższył podaż. Jednak nawet bez tak wyjątkowych okoliczności generował zyski.

Wniosek o kredyt hipoteczny rozpatrzony pozytywnie, mieszkanie już dawno upatrzone, wystarczy tylko podpisać umowę. Przyszły kredytobiorca nie powinien jednak cieszyć się zbyt wcześnie. W dążeniu do podpisania umowy kredytowej może przeszkodzić jeszcze kilka kwestii. Warto wiedzieć wcześniej, czego się spodziewać, aby nie zaprzepaścić drogi, jaką się już pokonało.

Co będzie kształtować rynek kredytów hipotecznych w najbliższym czasie? Zmiany w Rodzinie na swoim, obniżenie zdolności kredytowej przez Rekomendację S III i rosnące zainteresowanie kredytami w CHF, mimo wysokiego kursu waluty to tylko kilka z czynników, które będą na niego wpływać.

Na rynku mieszkaniowym praktycznie nie ma już śladu po ubiegłorocznej hossie. Przykręcenie kredytowych kurków przez NBP spowodowało, że coraz mniej Polaków może sobie pozwolić na zakup własnego M. Deweloperzy tracą więc klientów, a ci, którzy zostali, mają większy wybór i rosnące wymagania.

Nowe mieszkanie to najczęściej nie tylko spełnienie marzeń, ale i zobowiązanie na lata. Procedura kupna własnego „M” wydaje nam się nie do przejścia, a kredyt hipoteczny – pętlą u szyi. Jak przebrnąć przez gąszcz działań i dokumentów potrzebnych do zakupu własnego mieszkania?

Pomimo łagodniejszej polityki kredytowej banków, liczba zaciąganych pożyczek na zakup mieszkania w ostatnim kwartale spadła. Kredyty udzielane są na znacznie niższe sumy, niż w okresie boomu na rynku mieszkaniowym.

Czy zmiana zasad udzielania kredytów hipotecznych i rządowy program Mieszkanie dla Młodych będą miały wpływ na rynek mieszkaniowy?

Już za 100 dni wejdzie w życie nowy program dopłat „Mieszkanie dla Młodych” zastępujący „Rodzinę na Swoim”. Na ten moment czekają tysiące młodych Polaków przymierzających się do zakupu pierwszego własnego mieszkania.

Jak wynika z najnowszego raportu Szybko.pl, Metrohouse i Expandera, ceny w stolicy Dolnego Śląska utrzymują się na stałym poziomie. Dotyczy to zarówno starego, jak i nowego budownictwa, choć w wypadku tego drugiego, nieruchomości powoli drożeją.

Kredyt hipoteczny to zobowiązanie na lata. Jego wybór nie jest więc łatwy. Wiele osób kieruje się w nim wyłącznie niskim oprocentowaniem, bądź wybiera bank, który przyzna im najwyższą zdolność kredytową. Istnieje jednak wiele czynników, na które warto zwrócić uwagę. W przyszłości znacznie ułatwią regularną spłatę rat.

Mimo początkowych obaw rynku deweloperskiego o brak zainteresowania zakupem lokali, pandemia oszczędziła mieszkaniówkę.

Chcąc wybrać najtańszy kredyt, najczęściej porównujemy wysokości raty lub całkowity koszt kredytu. Te wskaźniki wydają się w pełni oddawać atrakcyjność ofert kredytowych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.