Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Aktywność budowlana na rynku biurowym w Warszawie pozostaje ograniczona. W I kwartale br. do użytku oddano niemal 50 tys. mkw. powierzchni do pracy, a 30 tys. mkw. wyłączono z użytkowania – wynika z najnowszych danych CBRE. W efekcie całkowita przestrzeń biurowa nieznacznie urosła i wynosi obecnie 6,24 mln mkw. Popyt utrzymuje równowagę, a odpowiadają za niego głównie sektor usług dla biznesu, produkcji, przemysłu i energii oraz usług konsumenckich. W stolicy w budowie pozostaje 12 projektów biurowych, które dostarczą na rynek 230 tys. mkw. powierzchni.

Początek roku 2024 na wiodących rynkach regionalnych rozpoczął się zmniejszeniem zarówno popytu, jak i podaży. Pojawiło się na nich łącznie ok. 31 000 m² nowej powierzchni biurowej. Rynek, po rekordowym roku 2023, dokonał swoistej kompensacji, w związku z czym I kwartał 2024 r. zanotował wyraźnie mniejszy popyt k/k.

W 2023 roku powierzchnia biurowa w regionie Europy Środkowo-Wschodniej wzrosła o 480 000 mkw., czyli o ponad 30% mniej niż w 2022 roku. Ze względu na spowolnienie gospodarcze po pandemii, niektóre rynki, takie jak Warszawa i Budapeszt, odnotowały gwałtowny spadek nowej podaży w porównaniu do 2022 roku. Pogarszające się warunki ekonomiczne, presja budżetowa po stronie najemców i wysokie koszty finansowania sprawiły, że wielu deweloperów zrewidowało swoje plany na lata 2024-25. W rezultacie wszystkie rynki będą musiały zmierzyć się ze znacznie niższym poziomem nowej podaży. Eksperci JLL, we współpracy z iO Partners, przedstawiają analizę trendów obserwowanych na rynku biurowym w Polsce na tle krajów regionu Europy Środkowo-Wschodniej.

W Polsce cały czas utrzymuje się rosnący popyt na mieszkania. Nadal dużą popularnością cieszą się także nieruchomości z rynku pierwotnego w tzw. stanie deweloperskim. Zakup takiego lokalu wiąże się jednak z koniecznością jego wykończenia oraz wyposażenia. Jaki jest koszt takiego przedsięwzięcia i na co warto zwrócić szczególną uwagę przy kupnie oraz odbiorze własnego „M”?

Wolumen transakcji mieszkaniowych w Europie Środkowo-Wschodniej był dość ograniczony i w ciągu ostatnich 5 lat wynosił średnio rocznie nieco ponad 200 mln euro. Według raportu pt. „The PrivateRentalSector: Has itfound a home in CEE?” opublikowanego przez Colliers we współpracy z Greenberg Traurig i Kinstellar w całym regionie zapowiadana jest większa liczba inwestycji budowanych pod wynajem (PRS/BTR), których realizacja ma nastąpić w ciągu najbliższych kilku lat. Pod względem istniejących zasobów przodują Czechy, za nimi plasuje się Polska, a w dalszej kolejności pozostałe kraje.

Warszawski rynek biurowy sukcesywnie powiększa się o kolejne metry nowoczesnej powierzchni biurowej, która obecnie sięga niemal 6,1 mln m kw.

Domy na przedmieściach Poznania i mieszkania w mieście – w takim kształcie rozwija się niemal cały poznański rynek deweloperski. Nowe osiedla domów wolnostojących, czy bliźniaczych, które znajdują się w administracyjnych granicach Poznania, z miejsca stają się hitem sprzedażowym, nie ma ich zbyt wiele.

Od 2007 roku, kiedy Europejski Bank Inwestycyjny (EBI) wyemitował pierwszą na świecie obligację klimatyczną (CAB), zielone obligacje z narzędzia marketingowego wyewoluowały do jednego z najszybciej rozwijających się narzędzi inwestycyjnych. Ten trend jest widoczny także na rynku nieruchomości i można spodziewać się, że będzie się tylko umacniał.

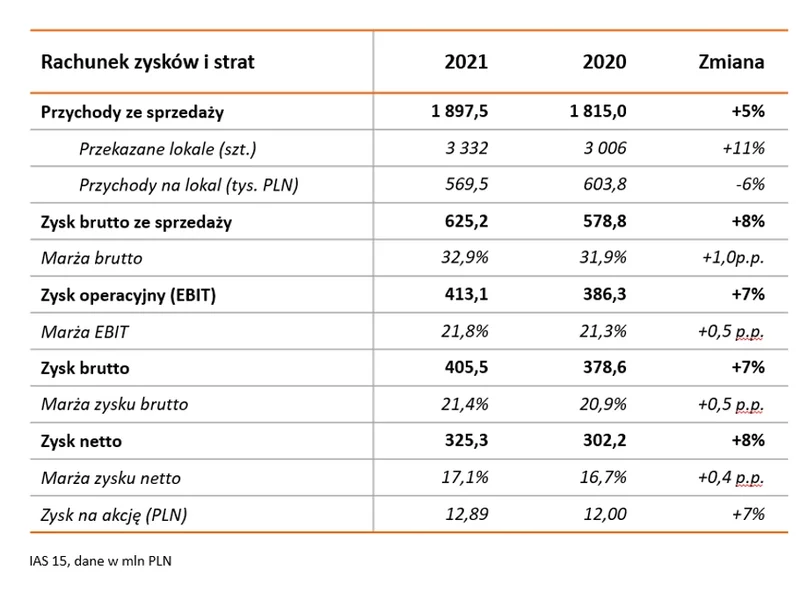

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”) w 2021 roku ponownie wypracowała rekordowe wyniki finansowe. Ponadto w minionym roku Grupa rozszerzyła swoją działalność o rynek krakowski.

Współczynnik pustostanów w Poznaniu po pierwszym kwartale 2023 roku należał do jednego z najniższych w ramach 8 badanych miast regionalnych. Może się to jednak zmienić, ponieważ aktywność deweloperów jest na wysokim poziomie, a w budowie znajduje się trzeci najwyższy wynik w ramach powierzchni biurowej.

Mimo, iż sytuację branży nieco poprawiły wakacje, w sektorze hotelowym nadal widoczna jest duża niepewność. Branża, która jest jednym z segmentów najbardziej dotkniętych skutkami lockdownów, obawia się ponownego zamknięcia. Przypomnijmy, że w 2020 roku w Polsce wprowadzone zostały najsurowsze ograniczenia dotyczące działalności obiektów hotelowych z wszystkich krajów w Europie.

W Polsce od lat rodzi się coraz mniej dzieci, a młodzi dorośli odwlekają decyzję o założeniu rodziny. Jedną z przyczyn takiego stanu rzeczy są wysokie ceny mieszkań, które uniemożliwiają usamodzielnienie się. Budownictwo modułowe może rozwiązać problemy z niewielką dostępnością domów.

Łódzki rynek nieruchomości należy do jednych z największych i najciekawszych. Oferta mieszkaniowa jest niezwykle różnorodna, a deweloperzy nie zwalniają tempa. W Łodzi nieustanie pojawiają się nowe inwestycje skierowane do różnych grup docelowych. Według raportu BIG DATA przygotowanego przez portal RynekPierwotny.pl Łódź była jedyną metropolią, w której w 2023 roku wzrosła oferta mieszkaniowa. Dlaczego Łódź jest tak atrakcyjna dla deweloperów? I co może zaoferować mieszkańcom?

Według raportu firmy doradczej Newmark Polska „Office Occupier – Rynek biurowy w Warszawie” w pierwszym kwartale 2022 r. aktywność najemców na stołecznym rynku nieruchomości biurowych osiągnęła najwyższy kwartalny poziom w historii dla pierwszych trzech miesięcy roku, a współczynnik pustostanów rozpoczął trend spadkowy.

Według raportu „Office Occupier: Rynek biurowy we Wrocławiu” firmy doradczej Cresa, wolumen transakcji zawartych w pierwszych trzech kwartałach 2021 r. wyniósł 74.400 m2, co stanowiło 55% średniej rocznej z lat 2015-2020.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.