Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Inwestorzy, którzy mają gotówkę na zakup mieszkania pod wynajem, a jednocześnie wysoką zdolność kredytową, mogą rozważyć zaciągnięcie kredytu i zakup dwóch nieruchomości. Opłacalność operacji zależy od wielu czynników, ale statystyka wskazuje na to, że warto, pod warunkiem bycia świadomym związanego z operacją ryzyka.

Zakup nowego mieszkania w stanie deweloperskim, które będzie można wykończyć według własnej koncepcji to marzenie wielu Polaków. Z roku na rok w naszym kraju buduje się ponad 100 tys. lokali rocznie, więc teoretycznie wybór jest spory, także lokalnie. Ile potrzebujemy czasu, żeby kupić własne M i sfinalizować transakcję?

Pomimo, że obecny rok jeszcze się nie skończył, już teraz warto podsumować to, co działo się na rynku mieszkaniowym w 2020 roku. Z pewnością był to czas, który można zaliczyć do niezwykle dynamicznych i mało stabilnych, z uwagi m.in. na wybuch pandemii. Jak wyglądała sytuacja firm deweloperskich na przestrzeni czterech kwartałów? Czy 2021 rok przyniesie w końcu moment pęknięcia tzw. „bańki mieszkaniowej”?

Aż 46% przedstawicieli rynku nieruchomości przewiduje, że ten rok będzie jeszcze bardziej intensywny niż miniony, a nieco ponad połowa prognozuje utrzymanie tempa rozwoju z ubiegłego roku – wynika z ankiety przeprowadzonej przez CBRE. Motorem napędowym w branży będą nowe technologie i innowacje oraz inwestycje w infrastrukturę. Natomiast największą niewiadomą pozostaje niska dostępność pracowników.

Dla Inwestora – luksusowe miejsce na wakacje i długoterminowa inwestycja. Dla dewelopera – alternatywne źródło finansowania budowy i transfer ryzyka inwestycyjnego.

Nanomateriały są tematem intensywnie rozwijanym przez ubiegłe dwie dekady w obszarze inżynierii materiałowej i są kamieniem milowym nanonauki i nanotechnologii. Materiały w nanoskali to seria substancji i związków określonych struktur, w których przynajmniej jeden wymiar jest mniejszy niż 100 nm.

W II kw. 2020 r. zaobserwowaliśmy znaczące zmiany w trendach na rynku mieszkaniowym, związane są ze skutkami pandemii Covid-19.

Od 2007 roku, kiedy Europejski Bank Inwestycyjny (EBI) wyemitował pierwszą na świecie obligację klimatyczną (CAB), zielone obligacje z narzędzia marketingowego wyewoluowały do jednego z najszybciej rozwijających się narzędzi inwestycyjnych. Ten trend jest widoczny także na rynku nieruchomości i można spodziewać się, że będzie się tylko umacniał.

Jak wynika z danych zebranych przez Intrum, korona-kryzys odcisnął piętno na polskich biznesach. Aż 54 proc. pytanych przedsiębiorców przyznaje się, że ich firmy są dziś w gorszej sytuacji niż przed wybuchem pandemii. Przedsiębiorstwa ledwo wyszły „na prostą” z covidowej zapaści, a na horyzoncie pojawiło się nowe zagrożenie – galopująca inflacja. 60 proc. respondentów Intrum stwierdza, że ich firmy nie posiadają odpo-wiednich kompetencji, aby skutecznie zarządzać negatywnym wpływem inflacji na prowadzoną działalność. Co więcej, ponad połowa (55 proc.) przyznaje, że jest ona znaczącą przeszkodą w dalszym rozwoju przedsię-biorstwa. Inflacja sprawia również, że jeden z głównych problemów rodzimej gospodarki – opóźnione płatności – przy-brał na sile.

Dynamicznemu rozwojowi rynku nieruchomości towarzyszy coraz mniejsza podaż dostępnych i atrakcyjnie zlokalizowanych gruntów. Problem dotyczy przede wszystkim największych polskich miast i obszarów metropolitarnych. To szansa dla mniejszych, regionalnych ośrodków na przyciągnięcie inwestycji, zarówno mieszkaniowych, jak i komercyjnych – przekonuje Tatiana Piechota z firmy doradczej Upper Finance.

Z oficjalnych danych wynika, że w Polsce przebywa ok. 400 tysięcy obcokrajowców, którzy pracują tymczasowo lub studiują. Większość z nich korzysta z wynajmowanych mieszkań. Jakie wyzwania czekają wynajmującego i najemcę z zagranicy? Jakich formalności muszą dopilnować obie strony? Jak zweryfikować tożsamość i ocenić wypłacalność zagranicznego najemcy?

Pandemia COVID-19 nie przeszkadza Amerykanom w zakupach domów. W USA właśnie odnotowano historycznie największy wzrost w liczbie sprzedanych nieruchomości. W Polsce także powiało optymizmem.

Dla przeciętnego Polaka kupującego mieszkanie, kredyt hipoteczny jest jedynym sposobem na sfinansowanie transakcji. Home Broker przypomina, że kredyt to nie tylko oprocentowanie i wysokość miesięcznej raty i zwraca uwagę na najważniejsze ryzyka z nim związane.

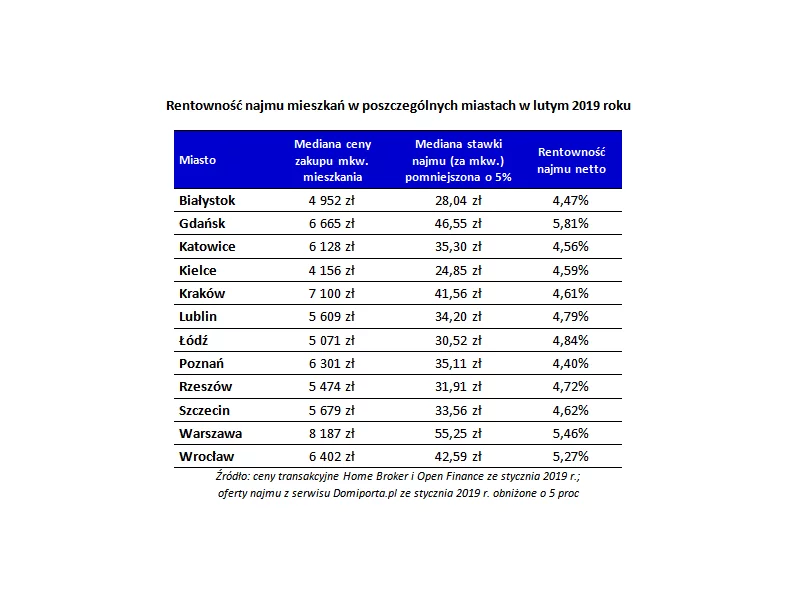

Stawki najmu nie nadążają za wzrostem cen mieszkań, rośnie też konkurencja. W efekcie rentowność inwestycji w mieszkanie na wynajem spada. Średnio dla największych miast jest to obecnie 5,02 proc. netto w skali roku, podczas gdy jeszcze pół roku temu wartość ta przekraczała 5,3 proc.

W ciągu 3 do 5 lat inwestorzy instytucjonalni mogą przeznaczyć 400 mld dolarów na inwestycje w nieruchomości

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.