Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Wyniki sprzedażowe za III kw. 2023 r. w większości miast były nieco lepsze niż w drugim kwartale. Niewielki, pięcioprocentowy wzrost w porównaniu do minionego kwartału liczony łącznie dla sześciu głównych rynków, czyli Warszawy, Krakowa, Wrocławia, Trójmiasta, Poznania i Łodzi, wynika z wysokiej sprzedaży w stolicy, która zbliżyła się do rekordowych wyników z okresu boomu na rynku nieruchomości. Łącznie w tych miastach sprzedano prawie 16,4 tys. jednostek, czyli więcej niż w dobrych pod tym względem III i IV kwartale 2021 roku.

Niemal 6,4 mld zł – to łączna wartość udzielonych kredytów hipotecznych w III kwartale 2018 r. przy wsparciu największych firm pośrednictwa finansowego w Polsce. Taki wynik oznacza, że co drugi (wartościowo) kredyt mieszkaniowy w naszym kraju został udzielony z pomocą eksperta finansowego należącego do ZFPF.

Od poniedziałku, 3 lipca cztery największe banki w kraju zaczęły przyjmować wnioski o kredyty z dopłatą do rat. „Jeśli zrealizuje się scenariusz, zgodnie z którym z rządowego programu Bezpieczny Kredyt skorzystałoby aż 200 tysięcy Polaków, czeka nas ponowny skok popytu na nieruchomości, przy niskiej podaży. Efektem będzie kolejny, znaczny wzrost cen mieszkań” – komentuje Piotr Tarkowski, członek zarządu ALLCON.

Tylko w styczniu 2024 roku liczba ofert dostępnych mieszkań na wynajem w portalu Otodom wynosiła ponad 22 tysiące. Jest to o 38% więcej niż na koniec stycznia 2023 roku[1]. Oznacza to, że zainteresowanie rynkiem wynajmu nie słabnie. Zwykle młodzi ludzie nie mogą pozwolić sobie na zakup mieszkania, więc decydują się na wynajem.

Pod koniec ubiegłego roku na rynku PRS znajdowało się ponad 10 600 mieszkań - to wzrost aż o 40 proc. w relacji r./r. Sektor wynajmu instytucjonalnego wyraźnie zyskuje na znaczeniu, co wynika m.in. z rosnącej liczby osób poszukujących alternatywy dla klasycznego najmu lub zakupu mieszkania.

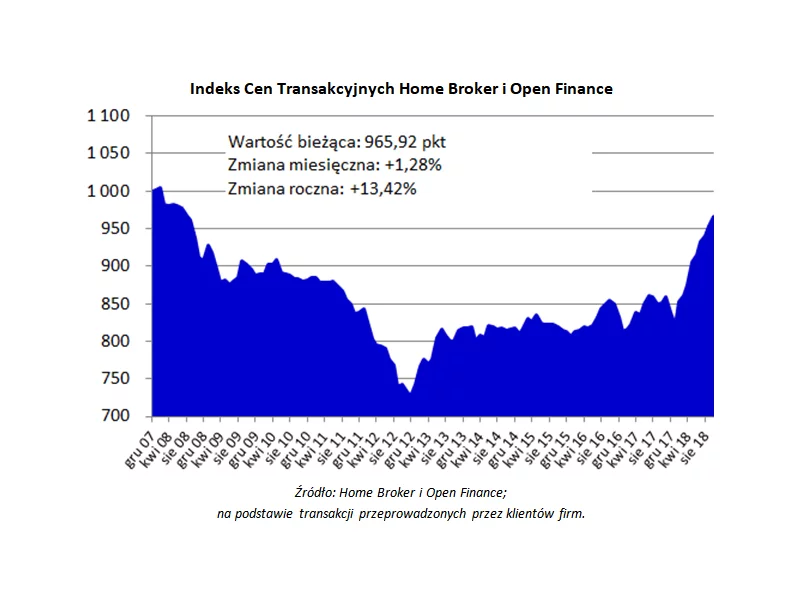

Dziewiąty miesiąc z rzędu Indeks Cen Transakcyjnych rośnie. Obrazujący zmianę cen mieszkań w największych polskich miastach wskaźnik jest dziś na poziomie wyższym o 13,4 proc. niż rok temu. Mimo wielu sygnałów o zbliżającym się końcu hossy, kupujący nie odpuszczają, a wysoki popyt nadal przekłada się na rosnące ceny.

Konurbacja górnośląska jest obszarem szczególnym na terenie Polski. Równolegle do centrum aglomeracji, czyli Katowic, rozwijają się inne ośrodki konkurujące o kapitał inwestycyjny, produkcyjny, usługowy czy mieszkaniowy. Są to zwłaszcza Gliwice, Sosnowiec, Tychy, Zabrze oraz Chorzów. Eksperci JLL podsumowują, jak rozwijał się i jak obecnie wygląda rynek w aglomeracji katowickiej.

Giełdowa grupa w grudniu 2016 r. zawarła 91 umów sprzedaży mieszkań i lokali usługowych, o 122% więcej niż w analogicznym okresie 2015 r. W całym 2016 r. Marvipol zawarł 627 umów, o 4,5% więcej niż rok wcześniej. W ocenie zarządu Marvipol ma potencjał, by w 2017 r. zwiększyć sprzedaż.

Inwestor osiedla Nowa Murowana wprowadził do sprzedaży ostatni – IV etap inwestycji, w ramach którego powstanie tylko 14 mieszkań o zróżnicowanej powierzchni. Osiedle zlokalizowane w pobliżu szkół, punktów usługowo-handlowych, Puszczy Zielonki, o funkcjonalnie zaprojektowanych przestrzeniach przyciąga zainteresowanych Klientów.

W pierwszej połowie 2023 r. aktywność inwestorów w Europie Środkowo-Wschodniej utrzymywała się na obniżonym poziomie ze względu na zwiększone koszty finansowania nieruchomości i niepewną sytuację geopolityczną. W rezultacie pojawiła się potrzeba ponownej wyceny wartości nieruchomości we wszystkich głównych segmentach rynku. Wzrost stóp procentowych w Europie miał także znaczący wpływ na ceny transakcyjne i aktywność inwestorów. Na rynku widać już jednak pierwsze symptomy poprawy sytuacji. Eksperci JLL przedstawiają analizę aktywności inwestorów w Polsce na tle krajów Europy Środkowo-Wschodniej.

Rok 2024 może być dla budownictwa okresem dużych przemian. Dominują cztery kluczowe tematy: konieczność uregulowania równowagi między popytem a podażą, wzrost stosowania eko-rozwiązań, amplituda cen materiałów oraz wprowadzenie zmian w ustawie regulującej normy techniczne. Rosną więc nadzieje na ożywienie sektora, bo dotychczas panowały na nim dość umiarkowane nastroje.

Za nami trzecia edycja konferencji "Błękitna i zielona infrastruktura w architekturze", której tematem przewodnim był plan i pierwsze realizacje Nowego Centrum Warszawy. Wspólnie z zaproszonymi gośćmi i ekspertami rozmawialiśmy m.in. o nowych technologiach dotyczących retencji, zieleni oraz gospodarowania energią w miastach. W związku z dużym zainteresowaniem konferencją i samą tematyką zapraszamy na retransmisję spotkania, która odbędzie się 27 czerwca 2024 o godz. 9:00. Gościem specjalnym będzie Maciej Mycielski z Mycielski Architecture & Urbanism, który opowie na żywo o zmianach jakie przejdą trzy place w Warszawie: Teatralny, Bankowy i Żelaznej Bramy. Aby wziąć udział w spotkaniu wystarczy zarejestrować się.

Intensywny rozwój miast wywiera coraz silniejszy wpływ na środowisko niezurbanizowane. Jednocześnie miasta i ich mieszkańcy stają przed rosnącą skalą wyzwań, takich jak zanieczyszczenie powietrza, występowanie miejskiej wyspy ciepła, nadmiar lub niedobór wody czy utrata naturalnych siedlisk.

Na DL Tower, inwestycji realizowanej przez DL Invest Group we współpracy z międzynarodową firmą Eiffage, zawisła wiecha. Nowa wieża biurowa o wysokości 55 metrów i 14 kondygnacjach na stałe zmieni katowickie horyzonty dostarczając na śląski rynek 17 000 mkw. nowoczesnych powierzchni biurowych, których jakość potwierdzi między innymi ekologiczna certyfikacja BREEAM. Jest to kolejny (po DL Piano) projekt, który DL Invest Group dostarcza na katowicki rynek stając się tym samym jednym z kluczowych inwestorów w sektorze biurowym na Śląsku.

Wydarzenie Why Invest in Poland, organizowane przez Walter Herz w ramach Akademii Najemcy, na które złożył się cykl webinarów, przyciągnęło ponad 550 osób z około 250 firm i organizacji. Podczas spotkań omawiane były możliwości inwestycyjne, potencjał rynku biurowego, kapitał ludzki oraz zachęty, jakie inwestorom oferuje sześć największych miast w Polsce.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.