Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Wolumen nowej podaży w pierwszych trzech kwartałach 2021 roku osiągnął poziom niemal 300 000 m kw., co było wartością jedynie o 5% niższą od wyniku osiągniętego w całym ubiegłym roku na rynku biurowym w Warszawie. Sukcesywnie oddawane do użytku kolejne projekty nie zachęcają jednak deweloperów do rozpoczynania nowych inwestycji. Obecnie wolumen projektów biurowych na etapie realizacji jest najniższy od dekady i szacowany jest na około 353 000 m kw. Decyzje coraz większej liczby firm, które deklarują powrót do biur przynajmniej w wariancie hybrydowym napawają optymizmem, a potwierdza to również wzrost aktywności najemców w III kw. w porównaniu do poprzedniego kwartału. Współczynnik pustostanów utrzymuje się na stabilnym poziomie 12,5%.

Bitwa o grunty inwestycyjne toczy się nadal, a brak atrakcyjnych aktywów jest coraz dotkliwiej odczuwalny. Dotyczy to wszystkich dużych miast w Polsce. Od dawna ziemia pod inwestycje nie jest już nigdzie łatwo dostępna.

Rynek inwestycyjny od ponad roku walczy ze skutkami pandemii. Pomimo gorszego wyniku wypracowanego w pierwszych trzech miesiącach w porównaniu z ubiegłym rokiem, inwestorzy spodziewają się lepszych kwartałów i ruchu w nieruchomościach. Mają temu sprzyjać poprawa koniunktury gospodarczej w Polsce i na świecie, a także przyspieszenie tempa szczepień, które pozwoli na znoszenie obostrzeń i stopniowy powrót do normalności.

Jaki sektor wygra w tym roku w wyścigu inwestycyjnym? Czy inwestorzy, którzy poszukują w Polsce okazji, postawią jak w roku ubiegłym przede wszystkim na biurowce? Czy rynek transakcji inwestycyjnych zdominują magazyny i parki handlowe?

Na warszawskim rynku biurowym widoczna jest stopniowa poprawa nastrojów wśród najemców. Według raportu Cresa Polska „Office Occupier: Rynek biurowy w Warszawie” wolumen transakcji zawartych w czwartym kwartale ubiegłego roku wyniósł 160 400 m2 i był niższy o 15% w porównaniu do analogicznego okresu w 2019 r. Z kolei całkowity wolumen transakcji zawartych w 2020 roku wyniósł 602 000 m2, co stanowi 73% średniej rocznej z lat 2015-2019.

Jeden z największych polskich deweloperów w najnowszej kampanii promocyjnej „202 mieszkaniowe okazje inwestycyjne”, stawia przed klientami pulę lokali z pakietami bonusów! Oprócz rabatu w cenie mieszkania objętego promocją można zyskać smart home w wersji premium, nawet dwa miejsca postojowe czy ubezpieczenie od utraty stałego źródła dochodu albo pobytu w szpitalu. W ten sposób oszczędzić można nawet 99 tys. zł! Specjalną ofertą, która trwa do 15 maja br., objętych zostało 15 miast w całej Polsce.

Jak już informowaliśmy, Budimex SA podpisał finalną umowę sprzedaży Budimeksu Nieruchomości. Tym samym polski fundusz inwestycyjny Cornerstone Partners oraz czeska grupa deweloperska Crestyl przejęły pakiet całościowy spółki.

Według raportu „Office Occupier: Rynek biurowy w Katowicach” firmy doradczej Cresa, wolumen transakcji w pierwszym półroczu 2021 roku wyniósł 39.100 m2, o 47% więcej niż w analogicznym okresie roku ubiegłego i stanowił aż 76,6% średniej rocznej z lat 2015-2020. Wśród typów transakcji w tym okresie przeważały renegocjacje (47%), a następnie nowe umowy (31%) i ekspansje (22%).

Podczas gdy wiele branż w ostatnich kilkunastu miesiącach przeżywało ogromne trudności w związku z pandemią, rynek magazynowy odnotował silne wzrosty. To głównie zasługa długofalowego rozwoju napędzanego w dużej mierze wysoką dynamiką rozwoju sektora e-commerce, który w warunkach ograniczeń handlu stacjonarnego dodatkowo zyskał na znaczeniu. Kondycja rynku jest stabilna, a w strukturze popytu największy udział posiada branża logistyczna/KEP oraz Retail napędzane przez stale rosnącą konsumpcję.

Globalny kapitał inwestycyjny, poszukujący bezpiecznych opcji na rynkach nieruchomości stawia dziś na mieszkaniówkę.

Wolumen transakcji mieszkaniowych w Europie Środkowo-Wschodniej był dość ograniczony i w ciągu ostatnich 5 lat wynosił średnio rocznie nieco ponad 200 mln euro. Według raportu pt. „The PrivateRentalSector: Has itfound a home in CEE?” opublikowanego przez Colliers we współpracy z Greenberg Traurig i Kinstellar w całym regionie zapowiadana jest większa liczba inwestycji budowanych pod wynajem (PRS/BTR), których realizacja ma nastąpić w ciągu najbliższych kilku lat. Pod względem istniejących zasobów przodują Czechy, za nimi plasuje się Polska, a w dalszej kolejności pozostałe kraje.

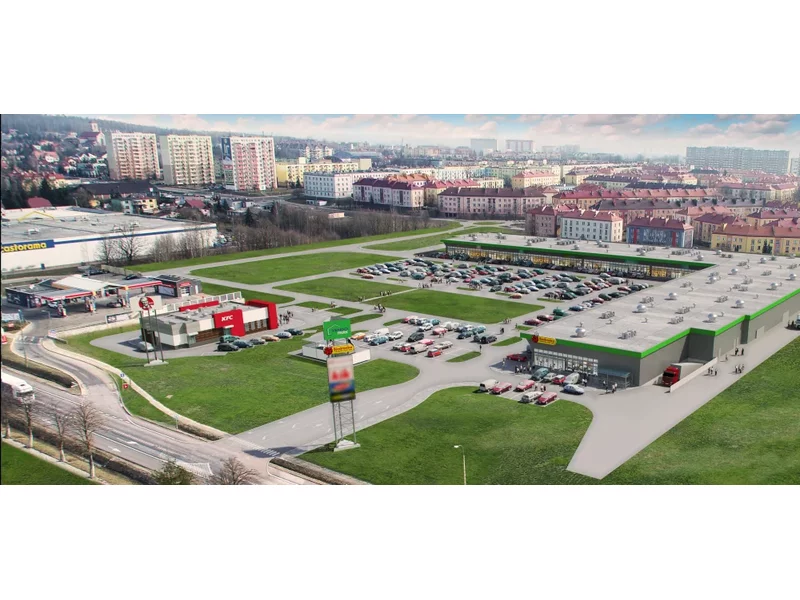

Rynek nieruchomości handlowych w Polsce pozostaje w fazie dynamicznego wzrostu, dzięki rozwojowi segmentu parków handlowych (powyżej 5000 mkw. GLA) i obiektów typu convenience (parki handlowe o GLA poniżej 5000 mkw.). Od 2016 roku zrealizowano ponad 160 transakcji tego typu aktywami.

Według raportu „Office Occupier – Rynek biurowy w Łodzi” firmy doradczej Cresa Polska, wolumen transakcji w pierwszym kwartale 2021 roku wyniósł 2.300 m2 i był mniejszy aż o 93,5% w porównaniu z analogicznym okresem ubiegłego roku. Najwięcej powierzchni wynajęto w ramach renegocjacji (65%), natomiast pozostałe 35% przypadło na nowe umowy najmu.

Zainteresowanie zakupem nieruchomości nie maleje. Szacuje się, że blisko 30 proc. zakupów na rynku mieszkaniowym ma charakter inwestycyjny. Sprzyjają temu rosnące ceny mieszkań, inflacja i brak alternatyw na bezpieczne ulokowanie kapitału. Dlaczego warto pospieszyć się z zakupem? Na jakie inwestycje zwrócić szczególną uwagę?

Z danych udostępnianych przez Rynekpierwotny.pl wynika, że ceny mieszkań cały czas idą w górę. Największe wzrosty odnotowano w Łodzi i w Gdańsku. Wpływ na tę sytuację ma rosnąca inflacja, coraz wyższe koszty budowy, deficyt gruntów oraz większy wolumen sprzedaży segmentu bardzo drogich mieszkań.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.