Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Pierwsze miesiące 2023 roku przyniosły znaczące zmiany na rynku kredytów mieszkaniowych.

Pomimo, że obecny rok jeszcze się nie skończył, już teraz warto podsumować to, co działo się na rynku mieszkaniowym w 2020 roku. Z pewnością był to czas, który można zaliczyć do niezwykle dynamicznych i mało stabilnych, z uwagi m.in. na wybuch pandemii. Jak wyglądała sytuacja firm deweloperskich na przestrzeni czterech kwartałów? Czy 2021 rok przyniesie w końcu moment pęknięcia tzw. „bańki mieszkaniowej”?

Mijający rok umocnił segment nieruchomości premium, potwierdzając, że są one znacznie bardziej odporne na zmiany zachodzące na rynku. Szacunkowa wartość rynku premium w Polsce to już 2,3 miliarda złotych. Osoby zamożne wciąż chętnie inwestują środki pieniężne w ekskluzywne apartamenty, wybierając je jako stabilną formę lokowania kapitału. Dodatkowo segment premium, ze względu na ograniczoną dostępność nie traci na wartości.

Polski rynek najmu instytucjonalnego rozwija się pomimo pandemii, a wraz z nim na prowadzenie wysuwa się największy prywatny gracz, do którego na koniec I kwartału 2021 r. należało 40% gotowych zasobów. Resi4Rent, które otworzyło w tym roku już dwie nowe lokalizacje, do końca 2021 r. będzie mieć w ofercie ponad 2,3 tys. lokali.

Za nami pierwszy kwartał tego roku. Dwucyfrowa inflacja, kolejne podwyżki stóp procentowych oraz nowa rekomendacja KNF, znacznie ograniczyły możliwości kredytowe kupujących, a co za tym idzie przełożyły się na spore spadki sprzedaży mieszkań.

Widoczna na głównych rynkach biurowych w Polsce ograniczona aktywność deweloperów dotyczy również Trójmiasta. W I kwartale 2024 roku nie oddano do użytku żadnego nowego budynku, a realizowana powierzchnia biurowa jest na najniższym poziomie od ponad dwóch dekad.

Aktywność budowlana na rynku biurowym w Warszawie pozostaje ograniczona. W I kwartale br. do użytku oddano niemal 50 tys. mkw. powierzchni do pracy, a 30 tys. mkw. wyłączono z użytkowania – wynika z najnowszych danych CBRE. W efekcie całkowita przestrzeń biurowa nieznacznie urosła i wynosi obecnie 6,24 mln mkw. Popyt utrzymuje równowagę, a odpowiadają za niego głównie sektor usług dla biznesu, produkcji, przemysłu i energii oraz usług konsumenckich. W stolicy w budowie pozostaje 12 projektów biurowych, które dostarczą na rynek 230 tys. mkw. powierzchni.

Lokum Deweloper, oferujący mieszkania o podwyższonym standardzie we Wrocławiu i Krakowie, od początku stycznia do końca września 2022 roku podpisał 280 umów deweloperskich i przedwstępnych, odnotowując spadek o 47% w stosunku do analogicznego okresu rok wcześniej.

Według najnowszego raportu firmy Cresa Polska „Occupier Economics – Rynek biurowy w Katowicach w I kw. 2020 roku”, wolumen transakcji na koniec pierwszego kwartału wyniósł ponad 20.400 m2, co stanowi 42,3% średniej rocznej z lat 2015-2019. Wśród rodzajów umów przeważały nowe umowy (76%), a następnie ekspansje (24%).

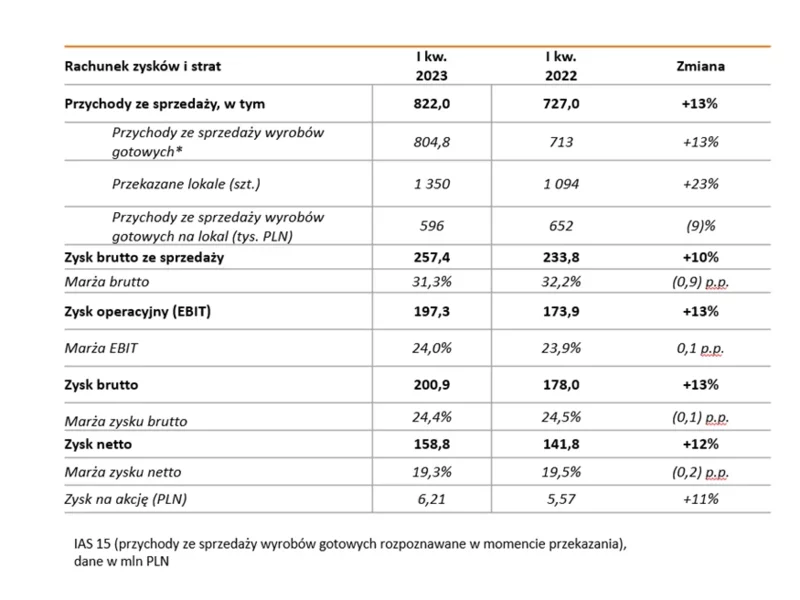

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”) w I kwartale 2023 r. osiągnęła 822 mln zł przychodów ze sprzedaży (+13% r/r) w efekcie przekazania 1350 lokali (+23%). Dodatkowo Dom Development odnotował 12-proc. wzrost zysku netto, do poziomu 159 mln zł.

W pierwszych trzech kwartałach 2023 roku łódzki rynek biurowy powiększył się o zaledwie jeden obiekt. Deweloperzy pozostają jednak stosunkowo aktywni, gdyż w budowie znajduje się 42 300 m kw. powierzchni, która zasili rynek w ciągu najbliższych dwóch lat.

Pierwsze półrocze 2021 roku można zaliczyć do rekordowych, jeśli chodzi o sprzedaż mieszkań w Polsce. W największych miastach w tym czasie deweloperzy sprzedali łącznie 39 tys. lokali, czyli o 14% więcej w stosunku do kwartału poprzedniego i o 7,2% więcej w stosunku do pierwszego półrocza 2017 roku – do tej pory uznawanego za najlepszy okres na rynku deweloperskim w historii. Nic nie wskazuje również na to, aby sytuacja w branży nieruchomości uległa zmianie w drugiej części roku. Jakie są przyczyny takiego stanu rzeczy? Sprawdźmy.

Wstrzymywanie inwestycji w okresie pandemii i wpływ braku stabilności gospodarki w kolejnych latach wpłynęły na niski wynik nowej podaży w 2023 roku. Rynek biurowy zasiliło zaledwie 61 000 m kw. powierzchni, co jest najniższą wartością odnotowaną od 2010 roku. Według prognoz na 2024 rok spodziewany wynik ma być nieznacznie wyższy.

Wolumen nowej podaży w pierwszych trzech kwartałach 2021 roku osiągnął poziom niemal 300 000 m kw., co było wartością jedynie o 5% niższą od wyniku osiągniętego w całym ubiegłym roku na rynku biurowym w Warszawie. Sukcesywnie oddawane do użytku kolejne projekty nie zachęcają jednak deweloperów do rozpoczynania nowych inwestycji. Obecnie wolumen projektów biurowych na etapie realizacji jest najniższy od dekady i szacowany jest na około 353 000 m kw. Decyzje coraz większej liczby firm, które deklarują powrót do biur przynajmniej w wariancie hybrydowym napawają optymizmem, a potwierdza to również wzrost aktywności najemców w III kw. w porównaniu do poprzedniego kwartału. Współczynnik pustostanów utrzymuje się na stabilnym poziomie 12,5%.

Rynek handlowy ma za sobą dobre otwarcie roku. W pierwszych trzech miesiącach br. przybyło 107,4 tys. mkw. powierzchni zakupowej w postaci 12 obiektów. Są to głównie parki handlowe o powierzchni do 10 tys. mkw., choć nie zabrakło większych projektów – wynika z najnowszego raportu CBRE. Wśród najemców najszybciej przybywa dyskontów niespożywczych. Rozwijają się także obiekty wielofunkcyjne, tworzące miejsca spotkań, w których zakupy są jedną z funkcjonalności. W budowie pozostaje 362,3 tys. mkw. przestrzeni handlowej, która zasili głównie mniejsze miejscowości.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.