Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Victoria Dom zawarła pierwszą transakcję pakietowej sprzedaży mieszkań do luksemburskiego funduszu Vivion.

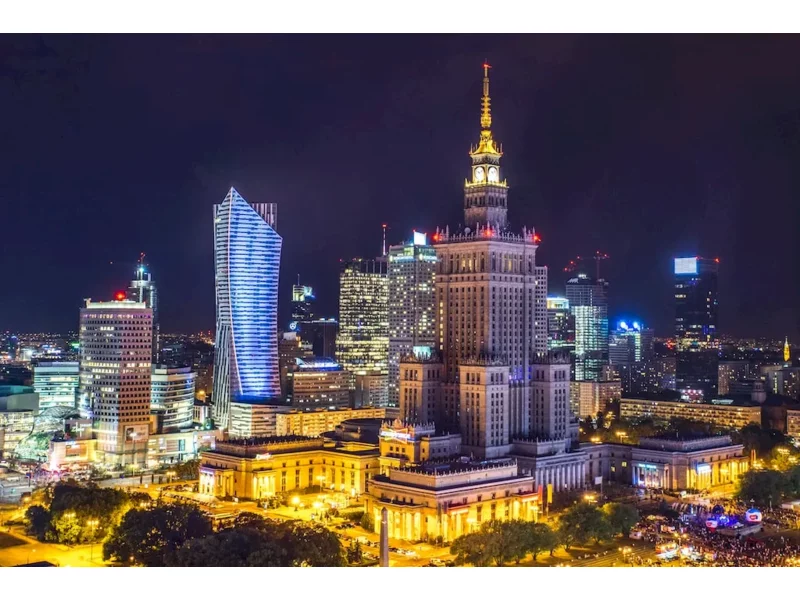

2021 r. upłynął pod znakiem dynamicznie rosnących cen, podaży wciąż nienadążającej za galopującym popytem oraz nowych regulacji na rynku mieszkaniowym. Stanowi on w dalszym ciągu łakomy kąsek dla deweloperów, którzy aktywnie angażują się w nowe projekty, również w zyskującym na znaczeniu sektorze najmu instytucjonalnego. Eksperci Colliers dokonali analizy sytuacji na rynku mieszkaniowym, czego efektem jest zestawienie najważniejszych wydarzeń w mijającym roku, a także prognozy na 2022 r.

Optymalizacja wzrastających kosztów wynajmu biur przez firmy i kosztów eksploatacyjnych przez wynajmujących oraz spadek podaży nowoczesnych powierzchni kształtują dynamikę rynku biurowego w Trójmieście

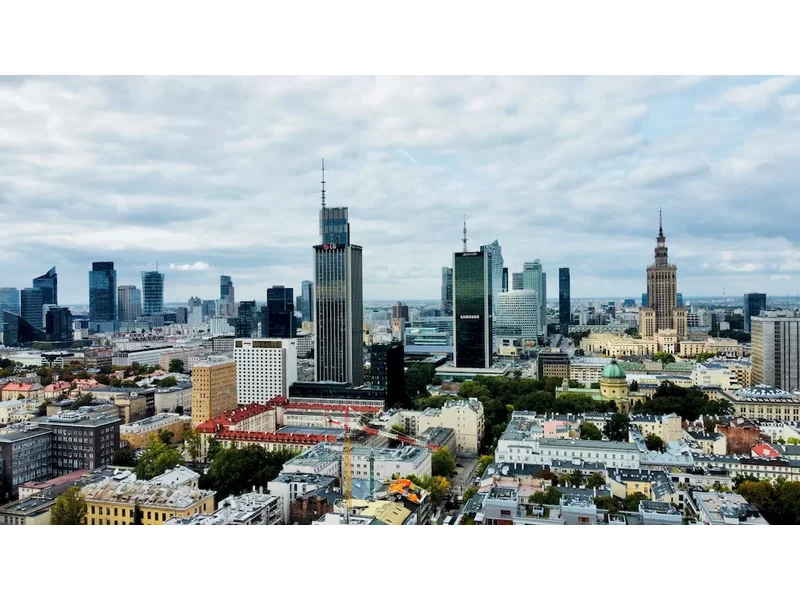

Według raportu „Office Occupier – Rynek biurowy w Łodzi” firmy doradczej Cresa Polska, wolumen transakcji w pierwszym półroczu 2021 roku wyniósł 8.300 m2 i był mniejszy o 84% w porównaniu z analogicznym okresem rok wcześniej. Stanowił on tylko 13,7% średniej rocznej z lat 2015-2020. W strukturze popytu w tym okresie dominowały nowe umowy (66%), a następnie renegocjacje (34%).

Podaż – obecnie w budowie jest 1,16 mln m2 nowoczesnej powierzchni biurowej

Wirtualne biura to coraz popularniejsze rozwiązanie dla przedsiębiorców dbających o wizerunek firmy, którzy jednocześnie nie chcą inwestować w kosztowne, tradycyjne przestrzenie biurowe. Ta innowacyjna koncepcja łączy zalety adresu w prestiżowej lokalizacji z elastycznością i oszczędnościami finansowymi, oferując biznesom nowe możliwości w zakresie zarządzania swoją obecnością na rynku.

Popyt na warszawskie biura utrzymuje się na poziomie z czasu rynkowej hossy, mimo iż wielu najemców optymalizuje metraże

W 2023 roku odnotowano rekordowe wzrosty opłat eksploatacyjnych w budynkach biurowych w stosunku do lat ubiegłych – na rynku warszawskim ceny osiągnęły poziom nawet 45 PLN miesięcznie za metr kwadratowy.

Jak wynika z najnowszego raportu międzynarodowej agencji doradczej Cushman & Wakefield Obsolescence = Opportunity: The next evolution of office space in Europe, do 2030 roku ponad trzy czwarte (76%) budynków biurowych w Europie może być przestarzała. Jednym z powodów są coraz bardziej intensywne działania legislacyjne dotyczące zrównoważonego rozwoju, które zobowiązują inwestorów do modernizacji nieruchomości i przystosowania ich do aktualnych standardów ESG.

Rosnące wymagania najemców oraz coraz atrakcyjniejsza oferta wynajmu sprawiają, że działania marketingowe w oczach właścicieli biurowców jeszcze bardziej zyskują na znaczeniu.

Według raportu „Office Occupier – Rynek biurowy w Łodzi” firmy doradczej Cresa Polska, wolumen transakcji w pierwszym kwartale 2021 roku wyniósł 2.300 m2 i był mniejszy aż o 93,5% w porównaniu z analogicznym okresem ubiegłego roku. Najwięcej powierzchni wynajęto w ramach renegocjacji (65%), natomiast pozostałe 35% przypadło na nowe umowy najmu.

Polska Izba Nieruchomości Komercyjnych (PINK) opublikowała dane dotyczące rynku powierzchni biurowych na ośmiu głównych rynkach regionalnych w Polsce (Kraków, Wrocław, Trójmiasto, Katowice, Poznań, Łódź, Lublin, Szczecin) za trzeci kwartał 2023 roku. Podsumowanie dotyczy istniejących zasobów nowoczesnej powierzchni biurowej, nowych obiektów oddanych do użytku, wielkości transakcji wynajmu oraz ilości powierzchni niewynajętej.

Skala realizowanych w Polsce inwestycji biurowych jest dziś znacznie mniejsza niż w poprzednich latach, a zapotrzebowanie na powierzchnie wciąż duże.

Według raportu „Office Occupier – Rynek biurowy w Łodzi” firmy doradczej Cresa Polska, wolumen transakcji w pierwszych trzech miesiącach 2021 roku wyniósł 16.900 m2 i stanowił tylko 27,7% średniej rocznej z lat 2015-2020.

Rok 2020, podobnie jak 2021, był pełny wyzwań dla rynku nieruchomości. Zgodnie z danymi GUS, średnia cena za metr kwadratowy wyniosła w pierwszym kwartale 2021 roku 4944 zł. To o 377 zł więcej niż rok wcześniej, a warto pamiętać, że w podaną kwotę wliczają się nieruchomości z całej Polski.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.