Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Konurbacja górnośląska jest obszarem szczególnym na terenie Polski. Równolegle do centrum aglomeracji, czyli Katowic, rozwijają się inne ośrodki konkurujące o kapitał inwestycyjny, produkcyjny, usługowy czy mieszkaniowy. Są to zwłaszcza Gliwice, Sosnowiec, Tychy, Zabrze oraz Chorzów. Eksperci JLL podsumowują, jak rozwijał się i jak obecnie wygląda rynek w aglomeracji katowickiej.

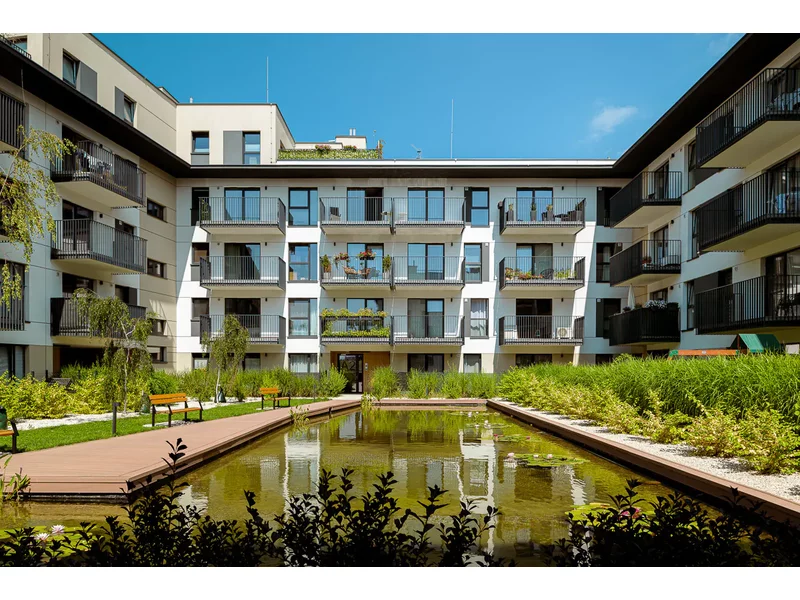

Utworzenie w 2013 roku Funduszu Sektora Mieszkań na Wynajem położyło podwaliny pod rynek najmu instytucjonalnego w Polsce. Miniona dekada była czasem wielu reform i przekształceń, nic jednak nie wskazuje na to, aby maszyna wprawiona w ruch przed dziesięcioma laty, miała się zatrzymać. Przeciwnie, rynek najmu rozwija się w coraz większym tempie, a dostępne oferty są coraz lepiej dopasowane do różnorodnych grup najemców. Podstawowym problemem pozostaje nadal niska dostępność najmu, dlatego niezbędny jest dalszy rozwój profesjonalnego rynku. PFR Nieruchomości i Polityka Insight podsumowały dekadę polskiego rynku najmu.

W III kwartale 2022 roku przeważała względna stabilizacja cen na rynku nieruchomości. Nie zmienia to jednak faktu, że jest drogo i w przyszłości może być jeszcze drożej. Trudna sytuacja gospodarcza sprawia, że zainteresowanie zakupem mieszkań maleje. W III kwartale odnotowano o 15% niższą sprzedaż lokali mieszkalnych niż w II kwartale br. i o 36% niższą niż przed rokiem. Dlaczego nieruchomości są takie drogie? Za co musimy zapłacić najwięcej? Gdzie jest najtaniej? Czy mimo wysokich cen, warto zainwestować w mieszkanie? Rozwiewamy wątpliwości!

Uzupełnianie banków ziemi jest dziś kluczowym wyzwaniem, jakie stoi przed firmami deweloperskimi. Wzrosty cen gruntów mogą z kolei okazać się głównym bodźcem do przyspieszenia procesu konsolidacji rozdrobnionego rynku – uważa Joanna Banasik z firmy doradczej Upper Finance.

Za nami pierwszy rok ze skrajnie niską nową podażą na rynku biurowym. W 2023 r. deweloperzy oddali niewiele ponad 60 000 m², co mocno kontrastuje z wynikami z ostatnich kilku lat. Nic nie zapowiada, by sytuacja na rynku miała się zmienić w nadchodzących dwunastu miesiącach. Rok 2024 będzie kolejnym okresem z bardzo niskim poziomem nowej podaży. Eksperci JLL, szacują, że wyniesie ona około 94 000 m² (z czego 15 500 m² to powierzchnia po renowacji).

Tradycyjny odbiór mieszkania, jeden z trudniejszych etapów zakupu nieruchomości, powoli staje się przeszłością. Dzięki nowej usłudze Archicom Pod Klucz klienci mogą powierzyć ten proces doświadczonym ekspertom. W ten sposób nabywają lokal z rynku deweloperskiego w stanie wykończonym i gotowym do zamieszkania.

Wejście Polski do Unii Europejskiej zaowocowało wzrostem istniejącej podaży na rynku biurowym o ponad 10 mln m². Składa się na to wzrost w Warszawie o 173% oraz w miastach regionalnych o ponad 820%, co stanowi ogromny sukces polskiego rynku biurowego.

Negatywne czynniki, takie jak pandemia, niepewność spowodowana konfliktem w Ukrainie oraz szybko rosnąca inflacja, znacząco wpłynęły na decyzje i nastroje kupujących nieruchomości.

W 2023 r. Grupa Echo Investment rozwijała się w oparciu o możliwości związane z odbiciem na rynku mieszkaniowym, duży potencjał segmentu living oraz stabilny popyt na wielofunkcyjne projekty typu destinations w największych polskich miastach. Grupa wypracowała w 2023 r. ponad 67 mln zł zysku netto przypadającego akcjonariuszom jednostki dominującej. Łączna wartość jej aktywów na koniec zeszłego roku wyniosła prawie 6 mld zł.

Drugi kwartał 2023 r. przyniósł względną stabilizację na stołecznym rynku biurowym. Aktywność najemców utrzymała się na poziomie zbliżonym do wyników z początku roku, a współczynnik pustostanów nie wykazał większych wahań k/k. Z uwagi na niewielką nową podaż planowaną na ten rok – około 72 000 m², a także wysokie koszty związane z aranżacją powierzchni, odnotowano rosnący udział renegocjacji w całkowitym wolumenie transakcyjnym. W samym II kw. 2023 r. stanowiły one 45% aktywności na rynku najmu. Pierwszą połowę 2023 roku na warszawskim rynku biurowym podsumowują eksperci JLL, lidera doradztwa na rynku nieruchomości.

Co szósty Polak mieszka obecnie w wynajmowanym mieszkaniu. Udział najemców w rynku mieszkaniowym rośnie, szczególnie w miastach wojewódzkich, gdzie mieszkańcy są bardziej mobilni, a o zakup lokalu jest dużo ciężej. W odpowiedzi na tę tendencję Fundacja Rynku Najmu powołuje radę ekspertów, która stanie na straży budowy standardów i profesjonalizacji najmu w Polsce.

W 2023 roku zapotrzebowanie na biura w Warszawie okazało być niewiele mniejsze niż w rekordowym pod względem popytu 2022 roku. Zakontraktowane zostało około 750 tys. mkw. powierzchni biurowych. Aktywność najemców wyraźnie wzrosła w porównaniu z latami 2020 i 2021. W minionym roku popyt na biura w Warszawie z kwartału na kwartał rósł. Ostatnie miesiące 2023 roku przyniosły najlepszy rezultat, w czwartym kwartale ur. zawarte zostały umowy najmu na przeszło 250 tys. mkw. biur. W trzecim i drugim kwartale do najemców trafiło po około 170 tys. mkw. powierzchni, a w pierwszych trzech miesiącach zeszłego roku - 160 tys. mkw. Największe wzięcie miały biura w centrum miasta, ale z niezłym rezultatem uplasował się również Służewiec.

Fala zmian i perturbacji na polskim rynku mieszkaniowym nie dobiegła końca. Jeszcze nie opadł kurz po nowym (starym) programie mieszkaniowym „BK2%” a już Ministerstwo Rozwoju i Technologii ogłosiło nową propozycję programu wspierającego zakupy mieszkań na własność tzw. „Mieszkanie/kredyt na Start”.

Początek 2024 roku przyniósł ożywienie na rynku mieszkań na wynajem.

Kolejno - luka podażowa, stabilny kwartalny popyt, praca zdalna w Kodeksie pracy, prop-tech, ESG i wyburzenia - największa polska firma doradcza AXI IMMO prezentuje sześć kluczowych trendów na rynku biurowym wraz z prezentacją szacunkowych danych dla sektora na koniec 2023 r.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.