Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Utrzymujące się od dłuższego czasu na poziomie 1,5% rekordowo niskie stopy procentowe sprawiają, że zupełnie nie opłaca się trzymać naszych oszczędności na lokatach.

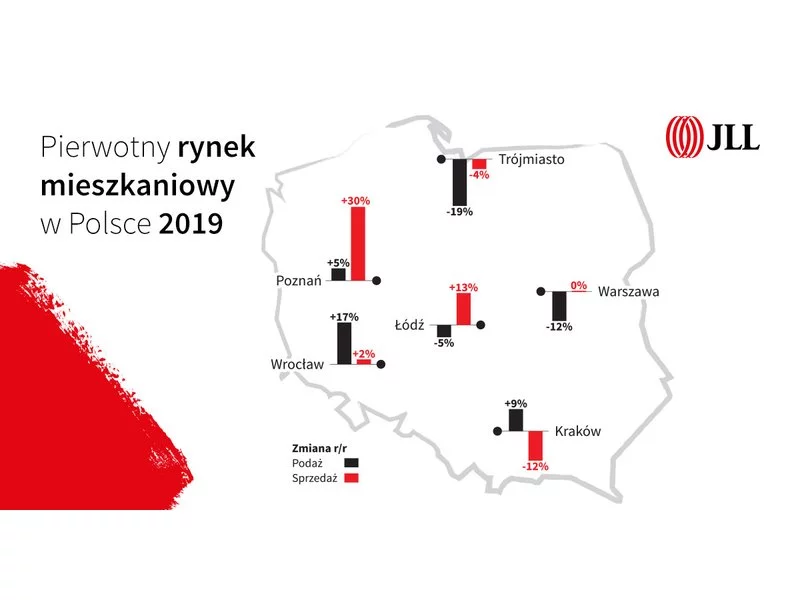

Rok 2019 okazał się drugim najlepszym rokiem w historii pierwotnego rynku mieszkaniowego w Polsce. Deweloperzy działający na sześciu największych rynkach sprzedali 65,4 tys. nowych mieszkań i niespodziewanie poprawili wynik sprzed roku.

Styczniowa decyzja Rady Polityki Pieniężnej o podwyższeniu stóp procentowych nie pozostała bez wpływu stawkę WIBOR, która wzrosła w styczniu z 3,95% do 4,09%. W tym samym czasie większość banków nie zmieniała marż kredytowych. W rezultacie przeciętna (mediana) marża kredytów w złotych pozostała na poziomie 1,6%, a przeciętne oprocentowanie nieznacznie wzrosło (z 5,54% do 5,58%). Wzrost WIBOR-u wystarczył jednak, aby zmienić czołówkę banków oferujących najniższe oprocentowanie. Obecnie są to ING Bank Śląski, Euro Bank i HSBC.

NBP opublikował właśnie dane na temat transakcyjnych cen mieszkań w IV kwartale 2017 r. Według udostępnionych statystyk miniony rok przyniósł niewielkie podwyżki. Mimo kilku lat umiarkowanych wzrostów, ceny lokali w większości miast wciąż są jednak niższe niż w 2008 r. Expander tłumaczy z czego wynika taka sytuacja i co nas może czekać w przyszłości.

Wolimy kupić mieszkanie, niż wynajmować – potwierdzają dane Eurostatu. Kupując nierzadko wsparciem jest kredyt. Jak wygląda droga klienta na rynku nieruchomości od decyzji do zamieszkania? Jaki wkład własny trzeba zgromadzić, by wziąć kredyt? Odpowiadają eksperci z biur sprzedaży deweloperów.

Rynek nieruchomości z roku na rok przyciąga dużą liczbę osób zainteresowanych zakupem swojego własnego mieszkania lub domu.

Według najnowszego raportu NBP tzw. kredytowa dostępność mieszkania jest największa w Gdańsku. Relacja dochodów mieszkańców do cen nieruchomości i koszów kredytu jest tam najkorzystniejsza.

Zdolność kredytowa w ostatnim miesiącu nie uległa praktycznie żadnym zmianom. Na stałym poziomie pozostały też marże w bankach, co przy utrzymującej się w okolicach 2,7% stawce WIBOR 3M sprawia, że oprocentowanie kredytów również się nie zmienia.

Czy nieruchomości to dziś dobry kierunek inwestycyjny? Jak korzystnie i najbezpieczniej ulokować kapitał?

Mieszkania deweloperskie nabywane są w większości za gotówkę, ale coraz więcej osób inwestuje także w nieruchomości na wynajem, kupując je na kredyt

Wprawdzie kredyty hipoteczne są rekordowo tanie, mimo to decyzję o zakupie mieszkania warto podejmować z kalkulatorem w ręku. Może się bowiem okazać, że w niektórych przypadkach koszty najmu mieszkania są niższe.

Odpowiedź na tytułowe pytanie nie jest prosta: choć w ostatnich latach ceny wyraźnie spadają, to jednocześnie wzrasta oprocentowanie kredytów hipotecznych. Wyliczenia Domu Kredytowego Notus i portalu nowyadres.pl pokazują, że gra na zwłokę opłacała się tylko w niektórych miastach Polski.

Tak dobrej sytuacji na rynku nieruchomości wtórnych nie było od 2007 roku. Duży popyt, na który wskazuje aż 76 proc. pośredników, przełożył się na wzrost cen mieszkań nawet o 10 proc. Również ceny najmu idą w górę. Wzrost odnotowało 3/4 profesjonalistów.

W ostatnim czasie coraz więcej mówi się o rosnących cenach nieruchomości. Rzeczywiście, dane pokazują, że od początku 2013 r. w niektórych miastach cena przeciętnego mieszkania wzrosła o ponad 50 000 zł.

W 2019 roku w Polsce oddano do użytku ponad 207 tys. nowych mieszkań. Był to jeden z trzech najlepszych wyników w Europie. W ubiegłym roku za metr kwadratowy mieszkania w naszym kraju trzeba było zapłacić średnio 1 520 euro, a w samej Warszawie 2 115 euro. Dla porównania średni koszt zakupu metra kwadratowego w centralnych dzielnicach Paryża wynosi niemal 12,9 tys. euro. Jak wynika z dziewiątej edycji raportu firmy doradczej Deloitte Property Index.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.