Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

III kwartał 2022 r. na rynku biurowym w Warszawie minął pod znakiem rekordowo niskiej aktywności deweloperów. Na koniec września w budowie znajdowało się tylko 160 000 m2 powierzchni. W efekcie w 2023 r. spodziewany jest znaczący spadek podaży – na rynek trafi zaledwie 60 000 m2 nowych biur.

W trzecim kwartale 2023 roku na polskim rynku biurowym odnotowano wzrost nowej podaży – do użytku oddano blisko 120 000 mkw nowej powierzchni. Od początku roku na głównych rynkach regionalnych w Polsce oddano do użytku łącznie 236 000 mkw, a eksperci prognozy, że do końca roku ta liczba może wzrosnąć o kolejne 50 000 mkw. Eksperci JLL podsumowują trzeci kwartał na rynku biurowym dla sześciu kluczowych regionów w Polsce.

Pomimo luki podażowej i relatywnie niskiej nowej podaży (18 700 mkw.) na koniec czerwca 2023 r. na warszawskim rynku biurowym nadal panuje duży optymizm. W perspektywie trzyletniej w stolicy spodziewane jest dostarczenie kolejnych ponad 230 000 mkw., które istotnie zwiększą pulę dostępnej do wynajęcia powierzchni. Z kolei po stronie popytowej obserwuje się duże zainteresowanie najmem, gdzie blisko 2/3 z podpisanych umów stanowiły nowe kontrakty. AXI IMMO prezentuje dane podsumowujące pierwszą połowę 2023 r. na stołecznym rynku biurowym w raporcie „Rynek biurowy w Warszawie 1 połowa 2023 r.”.

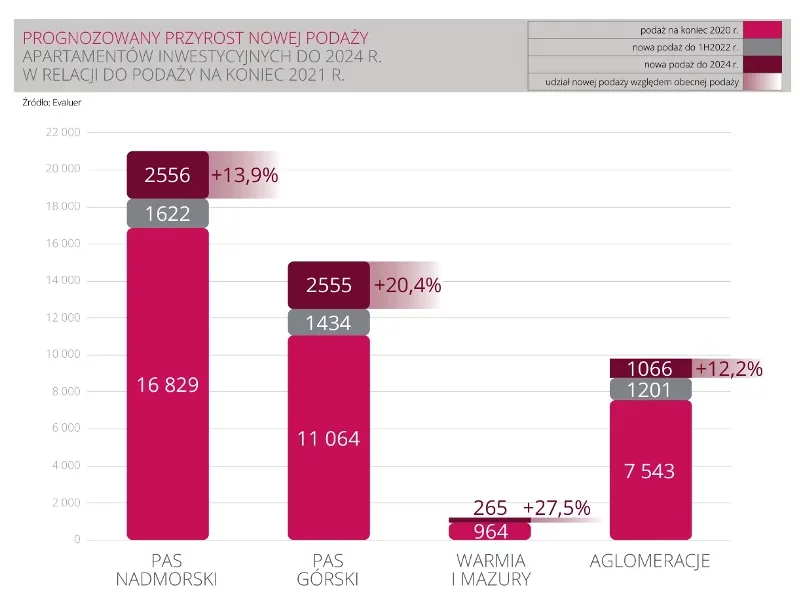

Pandemia nie wyhamowała popytu i podaży w sektorze condohoteli i apartamentów wypoczynkowych. Według prognoz raportu „Rynek hoteli i condohoteli w Polsce”, przygotowanego przez Emmerson Evaluation, do 2024 r. podaż apartamentów inwestycyjnych wzrośnie o 27,5% na Warmii i Mazurach, o 20% w pasie górskim, o 14% w pasie nadmorskim oraz o 12% w największych aglomeracjach. Coraz rzadziej jednak kupujący będą spotykali się z gwarancją stopy zwrotu, których obietnica w ostatnich latach tak przyciągała inwestorów do tego rynku.

Rok 2023 rozpoczął się na stołecznym roku biurowym stosunkowo spokojnie. Współczynnik powierzchni niewynajętej utrzymał się na stabilnym poziomie, a firmy wraz z wejściem w życie nowej ustawy dotyczącej pracy zdalnej, do końca I kw. musiały określić jaki model pracy będą stosować. Dość zachowawcze podejście najemców w zakresie wynajmowania powierzchni biurowej w pierwszych trzech miesiącach 2023 r. było zawiązane zarówno ze wspomnianym procesem decyzyjnym, jak i z zapowiadaną już od dawna luką nowej podaży prognozowaną na ten rok. Pierwszy kwartał 2023 roku na warszawskim rynku biurowym podsumowują eksperci JLL, lidera doradztwa na rynku nieruchomości.

Rok 2021 na rynku mieszkaniowym stał pod znakiem pogłębiającej się nierównowagi podaży i popytu. Deweloperzy wprowadzili do sprzedaży o 11 000 mieszkań mniej niż sprzedali. Kupujący traktowali mieszkania głównie jako bezpieczną lokatę kapitału. Gdyby nie pandemia, spowolnienie, które czeka polską mieszkaniówkę w 2022 r. przyszłoby znacznie wcześniej.

W większości powiatów w Polsce za 10 lat jedna piąta ludności będzie miała ponad 65 lat, wskazuje GUS. Nawet bez uwzględniania przyszłych zmian demograficznych w naszym kraju istnieje ogromne zapotrzebowanie na specjalistyczne usługi mieszkaniowe dla seniorów. Już teraz liczba miejsc w takich placówkach w zestawieniu z populacją osób starszych plasuje nas na jednym z ostatnich miejsc w Europie – wynika z raportu „Domy seniora w Polsce” CBRE i Greenberg Traurig. W naszym kraju większość podaży znajduje się w publicznych obiektach mieszkaniowych, a tam miejsc przybywa wolno. Dynamicznie rosną natomiast prywatne placówki, w których od 2016 roku liczba miejsc dla seniorów zwiększyła się o 68 proc.

Drugi kwartał przyniósł ożywienie po stronie najemców w miastach regionalnych. Między kwietniem a czerwcem 2021 roku podpisano umowy na niemal 166 000 m2, co stanowiło ok. 70% wzrost względem ubiegłego kwartału. Warto jednak zauważyć, że, pomimo tak znaczącego wzrostu, ok. 46% wolumenu transakcji stanowiły renegocjacje. Zarejestrowano również wzrost nowej podaży względem ubiegłego kwartału – do użytku oddano 6 projektów oferujących łącznie ponad 80 000 m2. Pomimo silnego popytu i za sprawą częściowo nieskomercjalizowanej nowej podaży, wskaźnik pustostanów wzrósł o 0,7 pp. kw./kw. i na koniec czerwca 2021 roku wyniósł 13,4%.

Stosunkowo nieduży wolumen nowej podaży w I kwartale 2022 roku na krakowskim rynku biurowym oraz wysoka, w porównaniu do analogicznego okresu w roku poprzednim, aktywność najemców wpłynęła na spadek wskaźnika pustostanów. Z zasobami na poziomie blisko 1,64 mln m2 Kraków niezmiennie utrzymuje pozycję lidera wśród rynków regionalnych.

Według danych zaprezentowanych przez Colliers, na koniec III kw. 2021 r. całkowita podaż na 9 głównych rynkach biurowych osiągnęła poziom ponad 12,1 mln m2. W Warszawie deweloperzy oddali do użytku 67,6 tys. m2 powierzchni biurowej, natomiast wśród miast regionalnych pod względem przyrostu nowej podaży przodują Katowice z ponad 10,5 tys. m2.

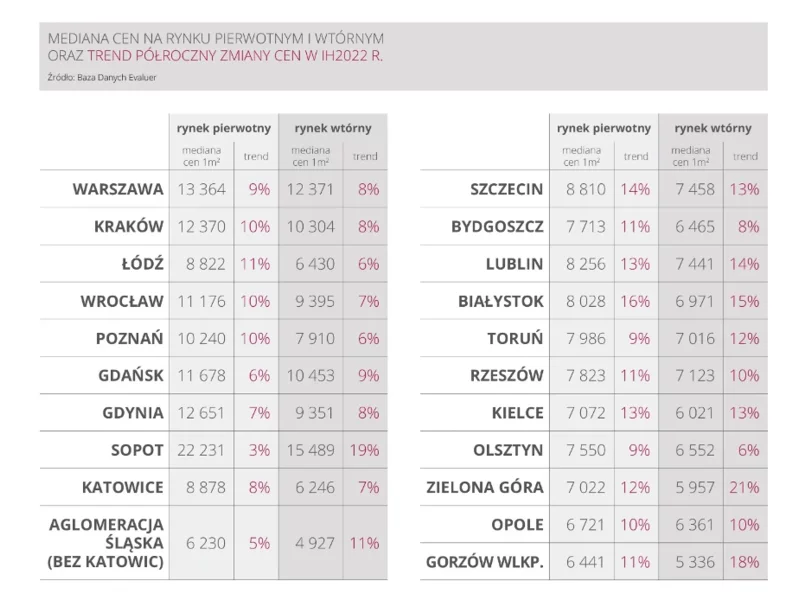

I półrocze 2022 r. przyniosło kolejne podwyżki cen mieszkań, choć już o nie tak wysokiej dynamice jak w zeszłym roku. Według raportu Emmerson Evaluation w porównaniu do poprzedniego półrocza w największych polskich miastach wzrosty sięgały od 3% do 16% na rynku pierwotnym i od 6% do 21% na rynku wtórnym. Na spadki stawek w nadchodzących miesiącach się nie zapowiada. Niesprzyjające warunki, takie jak pandemia, nauczyły deweloperów dawkowania podaży. Prędzej niż ceny spowolnią inwestycje na rynku mieszkaniowym.

Według raportu firmy doradczej Newmark Polska „Office Occupier – Rynek biurowy w regionach” pierwszy kwartał 2022 r. charakteryzował się wysokim poziomem nowej podaży, stabilnym popytem oraz zmniejszeniem się wolumenu powierzchni w budowie. Utrzymująca się w niektórych miastach wysoka dostępność powierzchni biurowej sprawia, że najemcy nadal mają duże możliwości wyboru.

Potwierdziły się prognozy i tendencje, jakie można było zaobserwować przez ostatnie 12 miesięcy na rodzimym rynku mieszkaniowym. Jak wynika z badań GUS, rok 2016 przeszedł do historii sektora deweloperskiego jako rekordowy pod względem podaży. Wszystkich domów i mieszkań wybudowano zaś najwięcej od 2008.

2021 r. upłynął pod znakiem dynamicznie rosnących cen, podaży wciąż nienadążającej za galopującym popytem oraz nowych regulacji na rynku mieszkaniowym. Stanowi on w dalszym ciągu łakomy kąsek dla deweloperów, którzy aktywnie angażują się w nowe projekty, również w zyskującym na znaczeniu sektorze najmu instytucjonalnego. Eksperci Colliers dokonali analizy sytuacji na rynku mieszkaniowym, czego efektem jest zestawienie najważniejszych wydarzeń w mijającym roku, a także prognozy na 2022 r.

Na koniec września całkowita podaż powierzchni magazynowej w Polsce wyniosła 20,3 mln m2. Największym wśród 11 głównych rynków magazynowych pozostaje Warszawa, gdzie w ramach trzech stref zlokalizowane jest 4,73 mln m2, co stanowi 23% całkowitej podaży w kraju.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.