Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Zainteresowanie przestrzenią biurową w stolicy rośnie. Zwłaszcza centralne, komfortowe lokalizacje przyciągają najemców. W okresie od stycznia do września br. popyt wyniósł niemal 0,5 mln mkw. – wynika z najnowszych danych CBRE. Szczególnie w trzecim kwartale widać było tendencję wzrostową względem poprzednich miesięcy. Biura wynajmowały głównie usługi dla biznesu oraz przetwórstwo i energetyka. Nowych inwestycji powstaje jednak niewiele. W tym roku rynek urośnie o ok. 70 tys. mkw. powierzchni do pracy. To wpłynie na czynsze, które będą jeszcze wzrastać. Pojawi się też większa rozbieżność w kwotach za wynajem między topowymi lokalizacjami, a resztą rynku.

Od początku 2021 roku na regionalny rynek biurowy dostarczono 146 tys. mkw. nowej powierzchni.

Według raportu firmy doradczej Newmark Polska „Office Occupier – Rynek biurowy w regionach” pierwszy kwartał 2022 r. charakteryzował się wysokim poziomem nowej podaży, stabilnym popytem oraz zmniejszeniem się wolumenu powierzchni w budowie. Utrzymująca się w niektórych miastach wysoka dostępność powierzchni biurowej sprawia, że najemcy nadal mają duże możliwości wyboru.

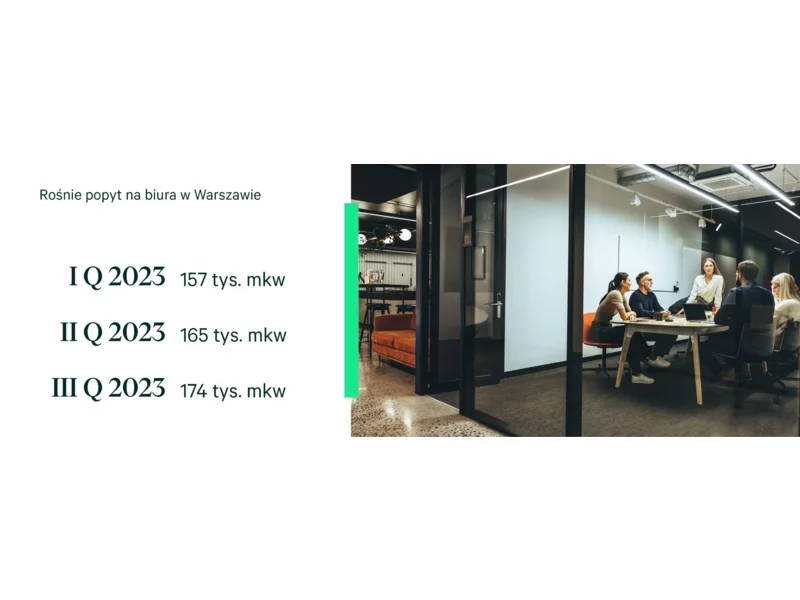

Rynek biurowy w Warszawie wykazał nieznaczną poprawę w ciągu trzeciego kwartału 2023 w porównaniu do połowy roku. Ograniczenie podaży planowanej na 2023 rok, wynoszącej ok. 72,000 m², tak samo, jak zwiększone koszty aranżacji powierzchni, wpływają na utrzymany udział renegocjacji w całkowitym wolumenie transakcyjnym. Stanowią one ok. 43% ogółu transakcji w III kw. 2023. Trzeci kwartał 2023 roku na warszawskim rynku biurowym podsumowują eksperci JLL, lidera doradztwa na rynku nieruchomości.

Utrzymujący się na poziomie 11% (+0,6 p.p. kw./kw. i -0,6 p.p. r/r) poziom pustostanów oraz towarzyszący im proces przebudowy i modernizacji biurowców to jedne z głównych trendów podsumowujących I kw. 2024 r. na warszawskim rynku biurowym. Pomimo wyzwań związanych z dostępnością wolnych modułów w centralnych lokalizacjach najemcy podpisali umowy na niespełna 140 000 mkw. (-11% r/r). Największa polska firma doradcza na rynku nieruchomości komercyjnych prezentuje raport „Rynek biurowy w Warszawie w I kwartale 2024 r.”.

Na rynkach regionalnych łączny popyt na powierzchnie biurowe w pierwszym półroczu br. uplasował się na zbliżonym poziomie, jak rok temu, ale na wszystkich głównych rynkach poza Warszawą przybyło wolnych biur. Warszawa zanotowała 30 proc. spadek zapotrzebowania na biura, a mimo to współczynnik pustostanów obniżył się. Do realizacji w całej Polsce wchodzą tylko nieliczne projekty biurowe.

Biura w Warszawie rozchodzą się jak przed pandemią. W 2022 r. popyt wyniósł 860 tys. mkw., o 33 proc. więcej niż rok wcześniej i niemal tyle samo co w rekordowym 2019 r.

Warszawski rynek biurowy pozostaje aktywny i znikają z niego ślady pandemii. W pierwszym kwartale 2022 r. na rynek trafiło ok. 93 tys. m2 nowych biur, a wynajęto 273 tys. m2.

Od stycznia do września 2023 roku trójmiejscy najemcy wynajęli najwięcej powierzchni biurowej spośród miast regionalnych. Ich udział w całkowitym wolumenie transakcji stanowił 24%.

W ostatnim czasie obserwujemy duże ożywienie na rynku nieruchomości mieszkaniowych w Polsce. Uruchomienie przez rząd programu Bezpieczny Kredyt 2%, wzmożyło popyt na nowe mieszkania, jednak – jak tłumaczą eksperci – podaż spada, przez co nieruchomości w stolicy Dolnego Śląska drożeją. Rekordowo wysokie ceny w centrum sprawiły, że coraz większą popularnością cieszą się lokale na obrzeżach Wrocławia. Jak prezentuje się rynek nieruchomości na Dolnym Śląsku?

W pierwszych trzech kwartałach 2023 roku łódzki rynek biurowy powiększył się o zaledwie jeden obiekt. Deweloperzy pozostają jednak stosunkowo aktywni, gdyż w budowie znajduje się 42 300 m kw. powierzchni, która zasili rynek w ciągu najbliższych dwóch lat.

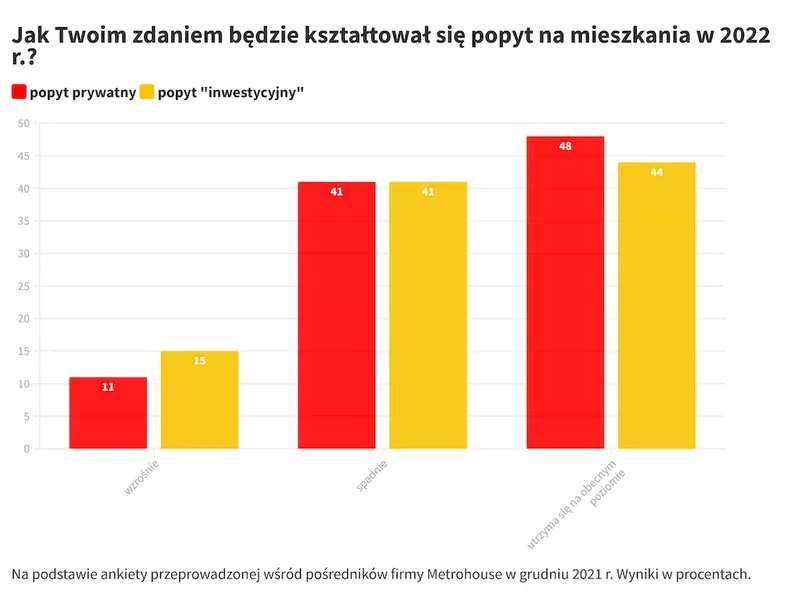

Ankieta przeprowadzona wśród agentów Metrohouse pokazuje, że nawet przedstawiciele branży nieruchomości są dość podzieleni co do prognoz odnośnie kształtowania się sytuacji na rynku. Wielu jednak pośredników twierdzi, że 2022 r., może być okresem kolejnych wzrostów cen.

Na krakowskim rynku biurowym popyt od kilku lat utrzymuje się na najwyższym poziomie wśród miast regionalnych – w 2021 r. najemcy podpisali umowy na blisko 160 tys. m2. W strukturze popytu dominowały relokacje i nowe umowy, których udział w porównaniu do 2020 r. wzrósł o blisko 15%.

Po trudnym roku, naznaczonym pandemią, nadszedł nowy czas – w którym oswoiliśmy się nieco z nową rzeczywistością i nauczyliśmy się w niej funkcjonować. Czy sytuacja ta wpłynęła na rynek nieruchomości? Jak kształtował się popyt na mieszkania?

Obserwujemy galopującą inflację, a rynek mieszkaniowy i deweloperzy również nie zwalniają tempa. Budowy idą pełną parą, dynamika ruchu wzrosła o ponad ⅕ w stosunku do lat ubiegłych – informuje GUS. Miniony rok 2021 był rekordowy pod względem liczby sprzedaży mieszkań – wynika z raportu JLL. Jaka sytuacja czeka rynek pierwotny w 2022? Czy możemy liczyć na powtórkę?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.