Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Ceny mieszkań na rynku wtórnym w większości największych miast uległy korekcie w dół. Natomiast na rynku deweloperskim odnotowywane są kolejne rekordy. Wszystko to dzieje się w czasach ograniczonego dostępu do kredytów hipotecznych i niskiej aktywności kupujących. Najnowsze dane dotyczące rynku mieszkań i kredytów hipotecznych przedstawia raport Barometr Metrohouse i Credipass.

Inwestowanie w nieruchomości od lat jest jednym z popularniejszych sposobów na pomnażanie kapitału. Jak wynika z raportu „Postawy Polaków wobec finansów”, połowa inwestujących lokuje swój kapitał właśnie w nieruchomościach. Jednak czy w 2024 roku tego typu inwestycje nadal mają sens? Odpowiedź na to pytanie zależy od kilku kluczowych czynników, które warto przeanalizować przed podjęciem jakiejkolwiek decyzji.

I kw. br. przyniósł pewną stabilizację na rynku wtórnym mieszkań. Wstępne wyniki raportu Barometr Metrohouse i Credipass wskazują, że po serii znacznych wzrostów, sytuacja stała się nieco bardziej spokojna. Rynek oczekuje informacji o nowym programie wsparcia kredytobiorców.

Kolejne doniesienia o wzrostach cen nowych lokali, mogą budzić skojarzenia z czasami poprzedniego boomu mieszkaniowego. Aktualny okres dobrej koniunktury na rynku mieszkaniowym, bardzo różni się od hipotecznego szaleństwa sprzed dziesięciu lat.

Ceny nieruchomości w Polsce rosną w zawrotnym tempie, stawiając nas pod tym względem w czołówce Unii Europejskiej. Szczególnie dotyka to małych mieszkań w dużych miastach. Główne przyczyny? Rosnący popyt, inflacja i wzrost płac, jednak według ekspertów czynników stymulujących jest więcej.

Nastroje uczestników rynku po pierwszym kwartale są dużo lepsze niż trzy miesiące wcześniej. Deweloperzy są zadowoleni z wyraźnie lepszej sprzedaży. Do tego, zarówno oni jak i duża grupa potencjalnych nabywców, z nadzieją patrzą na przyszłe uruchomienie „bezpiecznych kredytów za 2%” czyli kredytów o okresowo stałej stopie procentowej z dopłatą do miesięcznych rat. Eksperci JLL, lidera doradztwa branży nieruchomości w Polsce, podsumowują pierwszy kwartał 2023 roku na rynku mieszkaniowym oraz zapowiadają możliwe trendy na obecny rok.

Stosunkowo nieduży wolumen nowej podaży w I kwartale 2022 roku na krakowskim rynku biurowym oraz wysoka, w porównaniu do analogicznego okresu w roku poprzednim, aktywność najemców wpłynęła na spadek wskaźnika pustostanów. Z zasobami na poziomie blisko 1,64 mln m2 Kraków niezmiennie utrzymuje pozycję lidera wśród rynków regionalnych.

Pandemia koronawirusa zmieniła wszystkie sektory gospodarki. Nie inaczej było w sektorze nieruchomości, bo COVID-19 z pewnością wpłynął na zachowania konsumenckie i trendy biznesowe. Warszawski rynek nieruchomości jest niewątpliwie największy w naszym kraju, a wzrost cen za metr kwadratowy stale napędza nieustający popyt.

W 2022 roku na rynku mieszkaniowym zobaczymy kontynuację trendów, które obserwowaliśmy w mijającym roku i to pomimo zmiany warunków panujących na rynku.

RONSON Development, jeden z największych deweloperów w kraju, na polskim rynku obecny od 2000 roku, opublikował wyniki finansowe za pierwszą połowę 2023 roku. Całkowite przychody Spółki ze sprzedaży lokali mieszkalnych i usługowych wyniosły 176,4 mln zł. Na przychody miał wpływ rytm realizacji projektów – w pierwszej połowie roku przekazano 385 lokali. Zysk z działalności operacyjnej Spółki w pierwszej połowie 2023 roku wyniósł 34,4 mln zł, w porównaniu do 17,6 mln zł w pierwszej połowie 2022 roku. Zysk netto wyniósł 26,5 mln zł, w porównaniu do kwoty 9,8 mln zł w pierwszej połowie 2022 roku.

Na rynku gruntów inwestycyjnych zachodzą ostatnio spore zmiany. Oczekiwania ze strony właścicieli działek nadal są wygórowane, ale teraz kupujący skłonni są zapłacić więcej za parcele, które przygotowane są pod budowę wielorodzinnych inwestycji mieszkaniowych. Kiedy do sprzedaży trafia atrakcyjna działka, jest na nią wielu chętnych. Deweloperzy intensywnie poszukują gruntów, bo popyt na mieszkania, stymulowany rządowymi dopalaczami, nie maleje, a rynkowa oferta nowych mieszkań jest coraz skromniejsza.

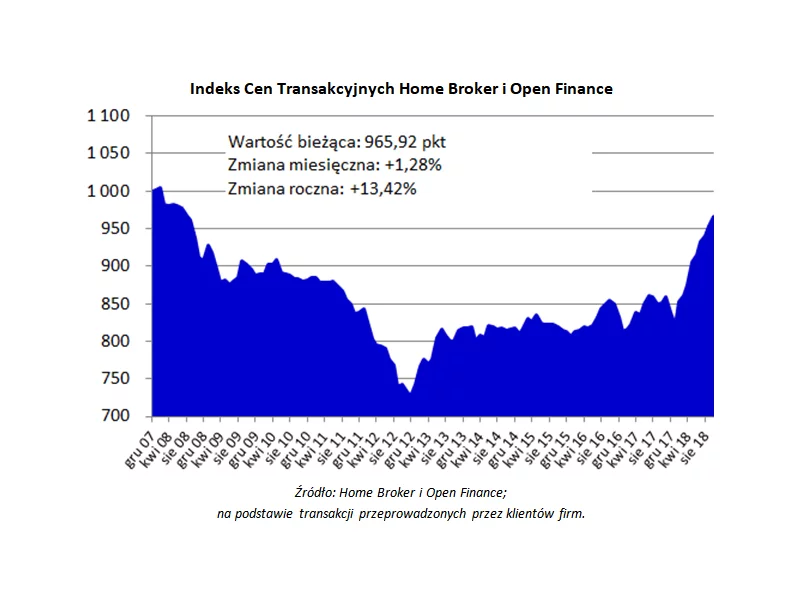

Dziewiąty miesiąc z rzędu Indeks Cen Transakcyjnych rośnie. Obrazujący zmianę cen mieszkań w największych polskich miastach wskaźnik jest dziś na poziomie wyższym o 13,4 proc. niż rok temu. Mimo wielu sygnałów o zbliżającym się końcu hossy, kupujący nie odpuszczają, a wysoki popyt nadal przekłada się na rosnące ceny.

Miniony rok w branży nieruchomości zapamiętamy głównie za sprawą wprowadzenia rządowego programu “Bezpieczny Kredyt 2%”. Nie było to jednak jedyne rynkowe novum. Eksperci zwracają także uwagę na wzrost znaczenia sektora PRS oraz rozwój trendów ekologicznych, które zostaną z nami na dłużej.

Pierwsza połowa 2023 roku przyniosła ogromną zmianę na pierwotnym rynku mieszkaniowym. Wystarczyła najpierw sama zapowiedź, a później szybkie uchwalenie ustawy wprowadzającej nowy program mieszkaniowy, aby sprzedaż wróciła do poziomu z II poł. 2021 r. Mimo, że transakcji związanych z planem skorzystania z „kredytu za 2%” było niewiele, to rosnąca liczba rezerwacji potwierdziła, że zainteresowanie programem jest bardzo duże. Jak wynika z danych firmy doradczej JLL, łącznie na sześciu głównych rynkach, w Warszawie, Krakowie, Wrocławiu, Trójmieście, Poznaniu i Łodzi, w drugim kwartale br. deweloperzy sprzedali ponad 15,5 tys. mieszkań. Był to wynik o 36% lepszy od poprzedniego kwartału.

Projektowanie przestrzeni i idące za tym możliwości powinny odzwierciedlać sposób w jaki żyjemy i będziemy żyć. A żyjemy różnorodnie. Tę różnorodność potęguje to, że po raz pierwszy w historii funkcjonujemy w społeczeństwie, w którym równocześnie żyje pięć generacji. Wygodnie jest upraszczać świat, ale nie ma przecież jednego modelu seniora czy nastolatka. Odmienne są preferencje estetyczne, sposoby spędzania czasu wolnego, rodzaje wykonywanej pracy, zasoby intelektualne i ekonomiczne, struktura rodziny poszczególnych osób i… mnóstwo innych aspektów.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.