Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

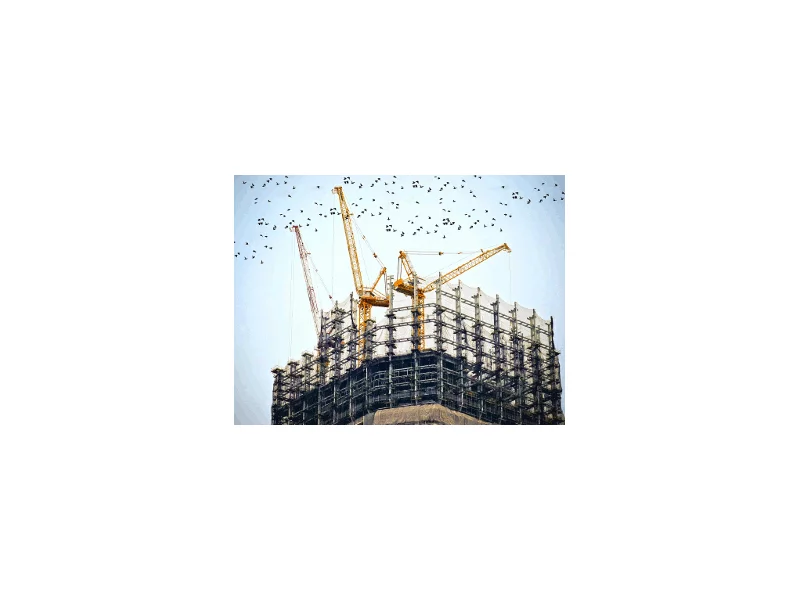

W całej Polsce od kilku lat trwa fala boomu inwestycyjnego. Tanie kredyty hipoteczne i poprawiająca się sytuacja ekonomiczna decydują o wciąż bardzo wysokim popycie na nowe mieszkania. Nie inaczej jest w stolicy Górnego Śląska.

Wynajem mieszkania to dla wielu osób źródło stosunkowo stabilnego przychodu. Potencjalny zysk może jednak zostać przysłonięty przez problemy z najemcą, który demoluje mieszkanie, bądź unika płatności. Właśnie dlatego już na etapie przygotowywania umowy należy zrobić wszystko, aby zabezpieczyć się przed ewentualnymi problemami.

Rynek nieruchomości z roku na rok przyciąga dużą liczbę osób zainteresowanych zakupem swojego własnego mieszkania lub domu.

Od 2018 roku zaczęły obowiązywać wyższe stawki podatku od nieruchomości. Wzrosły one o wskaźnik inflacji, a więc o 1,9%. Ile trzeba będzie zapłacić, kiedy mija termin płatności i kogo dotyczy ta opłata?

Są takie decyzje w życiu człowieka, których konsekwencje musimy nieść na barkach przez kolejnych kilka, kilkanaście lub nawet kilkadziesiąt lat.

Własne M. jest marzeniem niejednego Polaka. Co, jeśli nie mamy środków na jego realizację?

Zakup mieszkania to inwestycja na lata, która wiąże się z bardzo dużym obciążeniem domowego budżetu. Możemy wspomóc się kredytem hipotecznym, jednak do jego uzyskania niezbędne jest wykazanie się wymaganym wkładem własnym. Co w sytuacji, gdy takich pieniędzy nie posiadamy? Warto wyznaczyć sobie konkretny cel, zrobić analizę domowych wydatków i zacząć sukcesywnie gromadzić potrzebny kapitał.

W podpisanej przez Prezydenta nowej ustawie o przekształceniu prawa użytkowania wieczystego gruntów zabudowanych na cele mieszkaniowe w prawo własności gruntów, znajduje się nieprecyzyjny i niepokojący dla deweloperów zapis.

Decyzja podjęta. Zaczynasz inwestować w nieruchomości. Początki bywają trudne. Chcesz zarobić jak najwięcej, ale boisz się, że lokując kapitał w nieodpowiednie mieszkanie możesz tylko stracić. Spokojnie. Mamy dla Ciebie krótki poradnik, jak zacząć inwestować w nieruchomości.

Decydując się na zakup mieszkania, trzeba przygotować się na długi proces wyboru odpowiednich dla siebie „czterech ścian”. Trzeba przemyśleć swoje możliwości finansowe i potrzeby, które miałby zapewniać własny kąt.

Projekt ustawy o przekształceniu współużytkowania wieczystego gruntów zabudowanych na cele mieszkaniowe we współwłasność gruntów przewiduje, że od 1 stycznia 2017 właściciele mieszkań i lokali użytkowych w budynkach wielolokalowych z mocy prawa staną się współwłaścicielami gruntów zamiast użytkowania wieczystego.

Interesy banków wydają się bezduszne. Kredyt hipoteczny musi być przede wszystkim zyskiem dla instytucji finansowej. Dobro klienta jest przy okazji.

Wybór własnego M zawsze zaczyna się od odpowiedzi na kilka ważnych pytań. Rynek pierwotny czy wtórny? Nowe mieszkanie czy z historią? Od dewelopera czy od osoby prywatnej? Nieruchomość to inwestycja na lata, często na całe życie, dlatego warto na starcie określić swoje oczekiwania, jak i możliwości.

Grunt zabudowany budynkiem mieszkalnym, w którym planujemy zakup mieszkania, może stanowić własność dewelopera lub może być oddany mu w użytkowanie wieczyste.

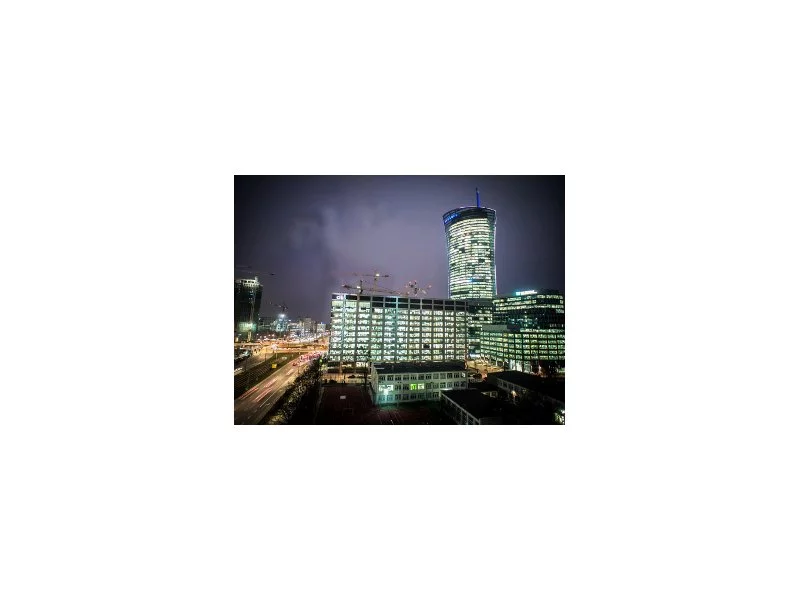

Najwięcej powierzchni biurowych w Warszawie wynajmują firmy z branży bankowości, usług finansowych i ubezpieczeń, ale na rynek wkracza także sektor publiczny

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.