Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Według raportu firmy doradczej Newmark Polska „Office Occupier – Rynek biurowy w Warszawie” w pierwszym kwartale 2022 r. aktywność najemców na stołecznym rynku nieruchomości biurowych osiągnęła najwyższy kwartalny poziom w historii dla pierwszych trzech miesięcy roku, a współczynnik pustostanów rozpoczął trend spadkowy.

W 2023 roku powierzchnia biurowa w regionie Europy Środkowo-Wschodniej wzrosła o 480 000 mkw., czyli o ponad 30% mniej niż w 2022 roku. Ze względu na spowolnienie gospodarcze po pandemii, niektóre rynki, takie jak Warszawa i Budapeszt, odnotowały gwałtowny spadek nowej podaży w porównaniu do 2022 roku. Pogarszające się warunki ekonomiczne, presja budżetowa po stronie najemców i wysokie koszty finansowania sprawiły, że wielu deweloperów zrewidowało swoje plany na lata 2024-25. W rezultacie wszystkie rynki będą musiały zmierzyć się ze znacznie niższym poziomem nowej podaży. Eksperci JLL, we współpracy z iO Partners, przedstawiają analizę trendów obserwowanych na rynku biurowym w Polsce na tle krajów regionu Europy Środkowo-Wschodniej.

Na koniec II kwartał 2022 roku zasoby biurowe w Trójmieście wyniosły 1,01 mln m2, przekraczając tym samym symboliczną granicę, dzięki czemu utrzymało ono swoje trzecie miejsce pod względem wielkości wśród regionalnych rynków biurowych, zaraz za Krakowem i Wrocławiem.

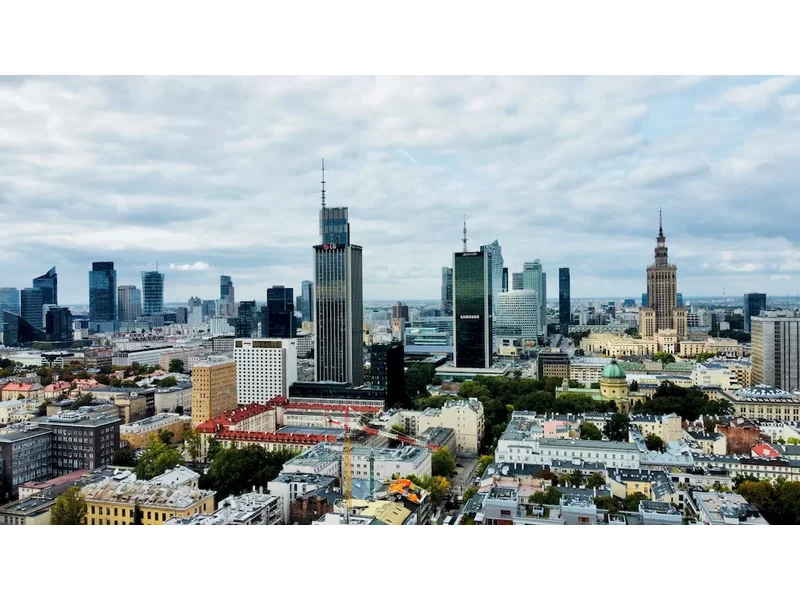

Polski rynek biurowy na zakończenie II kwartału 2022 r. dysponuje ponad 12,6 mln m2 nowoczesnej powierzchni. Tradycyjnie liderem w całkowitych zasobach pozostaje Warszawa, przy czym osiem głównych regionalnych rynków z Krakowem i Wrocławiem na czele nie zwalnia tempa. Przykładem jest Trójmiasto, które w drugim kwartale br. dołączyło do grona biurowych milionerów. Z obrazu rynku wyłania się optymizm wynikający z rosnącego popytu. AXI IMMO prezentuje podsumowanie danych za I połowę 2022 roku na polskim rynku biurowym.

W 2018 r. łączne zasoby biurowe Gdańska, Gdyni i Sopotu sięgnęły 775 tys. mkw., co plasuje je na trzecim miejscu wśród rynków regionalnych. Na koniec 2018 roku w Trójmieście było w sumie 145 tys. mkw. biur w budowie. Jednocześnie odnotowano najniższy od blisko dekady poziom pustostanów na poziomie 6,1%.

Najemcy w Warszawie ożywili się pod koniec 2021 roku. W ostatnim kwartale wynajęto ponad 250 tys. mkw. powierzchni biurowej, czyli o 69 proc. więcej niż kwartał wcześniej. Całkowity popyt w 2021 roku wyniósł 646,5 tys. mkw., co oznacza wzrost o 6 proc. rok do roku – wynika z raportu CBRE.

Polska Izba Nieruchomości Komercyjnych (PINK) publikuje zagregowane dane dotyczące warszawskiego rynku najmu powierzchni biurowych w czwartym kwartale 2021 roku. Źródłem danych są firmy doradcze działające na rynku nieruchomości komercyjnych (BNP Paribas Real Estate, CBRE, Colliers, Cushman&Wakefield, JLL, Knight Frank, Newmark Polska, Savills), a informacje dotyczą zasobów nowoczesnej powierzchni biurowej, nowych projektów oddanych do użytku, wielkości transakcji wynajmu oraz ilości powierzchni niewynajętej.

Tylko w czterech europejskich miastach co najmniej 4 na 10 budynków biurowych ma zielone certyfikaty.

Polska Izba Nieruchomości Komercyjnych (PINK) opublikowała dane dotyczące rynku powierzchni biurowych na ośmiu głównych rynkach regionalnych w Polsce (Kraków, Wrocław, Trójmiasto, Katowice, Poznań, Łódź, Lublin, Szczecin) za trzeci kwartał 2023 roku. Podsumowanie dotyczy istniejących zasobów nowoczesnej powierzchni biurowej, nowych obiektów oddanych do użytku, wielkości transakcji wynajmu oraz ilości powierzchni niewynajętej.

Skala realizowanych w Polsce inwestycji biurowych jest dziś znacznie mniejsza niż w poprzednich latach, a zapotrzebowanie na powierzchnie wciąż duże.

Według raportu „Office Occupier – Rynek biurowy w Łodzi” firmy doradczej Cresa Polska, wolumen transakcji w pierwszych trzech miesiącach 2021 roku wyniósł 16.900 m2 i stanowił tylko 27,7% średniej rocznej z lat 2015-2020.

W Warszawie wynajęto prawie 425 000 m2 nowoczesnej powierzchni, a w budowie znajduje się 700 000 m2 biur. Równocześnie ze spadkiem poziomu pustostanów w stolicy, wyraźnie rośnie presja na wyższe stawki czynszowe. Na popularności zyskują też nowe koncepty coworkingowe.

Rynek biurowy w Warszawie wykazał nieznaczną poprawę w ciągu trzeciego kwartału 2023 w porównaniu do połowy roku. Ograniczenie podaży planowanej na 2023 rok, wynoszącej ok. 72,000 m², tak samo, jak zwiększone koszty aranżacji powierzchni, wpływają na utrzymany udział renegocjacji w całkowitym wolumenie transakcyjnym. Stanowią one ok. 43% ogółu transakcji w III kw. 2023. Trzeci kwartał 2023 roku na warszawskim rynku biurowym podsumowują eksperci JLL, lidera doradztwa na rynku nieruchomości.

Ubiegły rok zapisał się jako bardzo dobry okres na rynku nieruchomości biurowych w Warszawie. Odnotowano najwyższą od lat aktywność deweloperów, a ożywiony popyt zadecydował o spadku współczynnika pustostanów. Sytuację podsumowuje ekspert Knight Frank.

Według raportu „Office Occupier: Rynek biurowy w Katowicach” firmy doradczej Cresa, wolumen transakcji w pierwszych trzech kwartałach 2021 roku wyniósł 41.500 m2 i stanowił aż 81,3% średniej rocznej z lat 2015-2020.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.