Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Około 30% powierzchni biurowej będącej obecnie w budowie i planowanej do oddania do końca 2023 r. jest już wynajęte. Najemcy, którzy chcieliby w ciągu trzech najbliższych lat wynająć biuro w stolicy, mają do dyspozycji ok. 400 tys. m2. Obecnie w Warszawie w budowie z planowanym terminem oddania do końca 2023 r. znajduje się ok. 562 tys. m2 nowoczesnej powierzchni biurowej.

Według najnowszego raportu „CEE Investment Report: Thriving Metropolitan Cities”, opublikowanego przez Skanska, Colliers International oraz Dentons, tempo rozwoju rynku w regionie powinno się w przyszłości utrzymywać. Dobra koniunktura oraz świetne wyniki gospodarcze miast Europy Środkowo-Wschodniej napędzają popyt na nowe inwestycje, także na rynku nieruchomości biurowych.

Firma doradcza Colliers opublikowała nowy raport pt. „Life Sciences Under the Microscope”, analizujący znaczny wzrost inwestycji w sektorze life sciences oraz jego wpływ na sektor nieruchomości w Europie, na Bliskim Wschodzie i w Afryce (EMEA). Z racji tego, że sektor ten jest przygotowany do znacznego wzrostu, raport prezentuje także możliwości dla wynajmujących i inwestorów zarówno na rynkach o ugruntowanej pozycji, jak i rozwijających się.

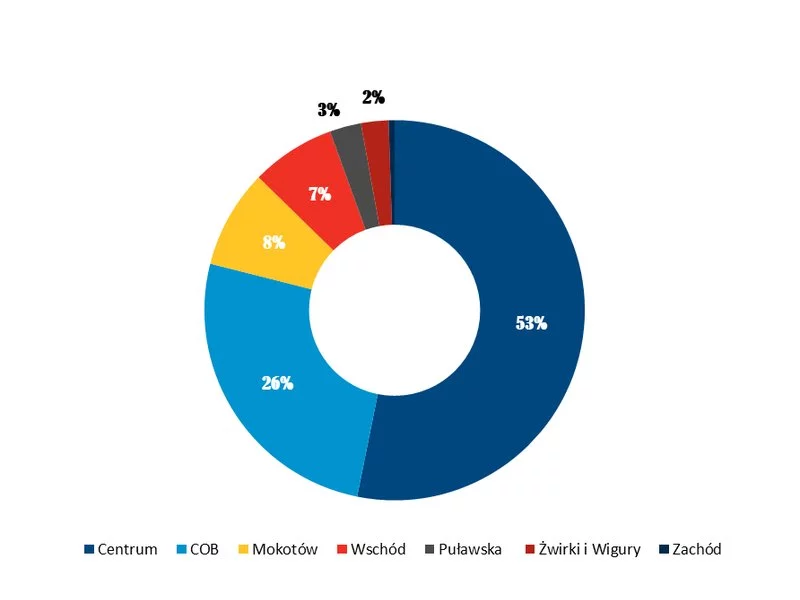

Na koniec września całkowita podaż powierzchni magazynowej w Polsce wyniosła 20,3 mln m2. Największym wśród 11 głównych rynków magazynowych pozostaje Warszawa, gdzie w ramach trzech stref zlokalizowane jest 4,73 mln m2, co stanowi 23% całkowitej podaży w kraju.

W 2020 r. na trójmiejski rynek dostarczono blisko 60 300 m2 nowoczesnej powierzchni biurowej. To niespełna 1,5% mniej niż w roku poprzednim. Plasuje to aglomerację na 3. pozycji wśród regionów pod względem nowej podaży biur. Tym samym całkowita podaż powierzchni biurowej osiągnęła 888 600 m2. W najbliższych latach możemy spodziewać się kolejnych wzrostów i przekroczenia granicy 1 mln m2 – prognozują eksperci Colliers.

Kolejny rok na rynku nieruchomości komercyjnych w Polsce dobiega końca. Choć podsumowania liczbowe ostatnich 12 miesięcy jeszcze przed nami, możemy pokusić się o ocenę, że był to zdecydowanie dobry okres dla polskiego rynku.

Digitalizacja i automatyzacja, elastyczność, zmiany w naturze procesów biznesowych spowodowane rozwojem nowych technologii – to tylko niektóre z obserwowanych megatrendów, które wpływają na rynek nieruchomości.

Olivia Centre utrzymała pierwszy na świecie, maksymalny wynik w międzynarodowej certyfikacji WELL. Po raz drugi została uznana za całkowicie bezpieczne, przyjazne i odpowiedzialne miejsce do pracy uzyskując potwierdzenie International Well Building Institute (IWBI) z Nowego Yorku. Po roku od pierwszej certyfikacji utrzymał maksymalną ocenę 25 punktów na 25 możliwych we wszystkich analizowanych kategoriach. Sprawdzane było bezpieczeństwo użytkowników budynków, a także rozwiązania podnoszące jakość życia na terenie centrum biznesowego. Ocenę tę zdobyła w 22 podstawowych kategoriach oraz w 3 dodatkowych, związanych z wdrożonymi na jej terenie innowacjami.

2021 r. upłynął pod znakiem dynamicznie rosnących cen, podaży wciąż nienadążającej za galopującym popytem oraz nowych regulacji na rynku mieszkaniowym. Stanowi on w dalszym ciągu łakomy kąsek dla deweloperów, którzy aktywnie angażują się w nowe projekty, również w zyskującym na znaczeniu sektorze najmu instytucjonalnego. Eksperci Colliers dokonali analizy sytuacji na rynku mieszkaniowym, czego efektem jest zestawienie najważniejszych wydarzeń w mijającym roku, a także prognozy na 2022 r.

Jeszcze do niedawna za ulice handlowe uważano jedynie główne ciągi miejskie, jak np. ul. Nowy Świat czy ul. Marszałkowską w Warszawie. Pandemia to zmieniła. Zamknięte galerie handlowe oraz zmiana zachowań zakupowych Polaków przyczyniły się do rozkwitu ulic handlowych w osiedlach mieszkaniowych.

Wolumen transakcji mieszkaniowych w Europie Środkowo-Wschodniej był dość ograniczony i w ciągu ostatnich 5 lat wynosił średnio rocznie nieco ponad 200 mln euro. Według raportu pt. „The PrivateRentalSector: Has itfound a home in CEE?” opublikowanego przez Colliers we współpracy z Greenberg Traurig i Kinstellar w całym regionie zapowiadana jest większa liczba inwestycji budowanych pod wynajem (PRS/BTR), których realizacja ma nastąpić w ciągu najbliższych kilku lat. Pod względem istniejących zasobów przodują Czechy, za nimi plasuje się Polska, a w dalszej kolejności pozostałe kraje.

Dynamiczny rozwój budownictwa mieszkaniowego poza ścisłym centrum miast oraz zmiana zachowań konsumentów, nastawionych na lokalność życia i zakupów, otwierają nowe możliwości dla najemców z sektora handlowo-usługowego.

Podobnie jak w roku poprzednim, rynek gruntów inwestycyjnych w 2019 skupiony był przede wszystkim na sektorze budownictwa mieszkaniowego. To właśnie on stanowił ponad 70% wszystkich transakcji. Wolumen transakcji gruntów komercyjnych i mieszkaniowych kontynuuje trend wzrostowy, jednak nieznacznie maleje jego dynamika oraz odczuwalnie przedłużają się procesy inwestycyjne. Mimo tego wartość transakcji zawartych w roku 2019 szacować można na rekordowe 5,5 mld zł.

Po pierwszym półroczu 2020 roku Polska utrzymuje dominującą pozycję w regionie CEE, ciesząc się najwyższą różnorodnością produktów inwestycyjnych oraz największym zróżnicowaniem inwestorów. Pomimo spowolnienia spowodowanego pandemią COVID-19 oraz jedynie dwóch miesięcy pełnej aktywności inwestycyjnej, obroty na rynku osiągnęły poziom prawie 3 mld euro, co przewyższa wynik z analogicznego okresu 2019 roku.

Malejąca podaż atrakcyjnych działek oraz rosnące koszty zatrudnienia i materiałów budowlanych to główne przyczyny ogromnej aktywności deweloperów na rynku gruntów inwestycyjnych. Według analizy Colliers International, w 2017 roku łączna wartość sprzedaży ziemi wyniosła ponad 5 mld zł. Eksperci Colliers uczestniczyli w 20 transakcjach o wartości 750 mln zł.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.