Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W 2024 roku inwestycje w nieruchomości komercyjne w Polsce nabiorą tempa i mogą wzrosnąć o 10 proc. rok do roku – wynika z raportu „Market Outlook 2024” CBRE. Tendencja będzie widoczna szczególnie w drugiej połowie roku, w sektorach przemysłowym i logistycznym oraz mieszkaniowym. Na rynku biurowym w największych miastach w Polsce najemcy będą utrzymywać wysoką aktywność, a rynek handlowy do rozwoju pobudzi niższa inflacja i rosnąca siła nabywcza konsumentów. Czynnikami ryzyka pozostają sytuacja geopolityczna oraz wysoka inflacja bazowa.

Każdy, kto śledzi rynek nieruchomości z pewnością zauważył, że co rusz media obiegają informacje o ponoć niespotykanych wzrostach cen, a za chwilę – o ich rzekomych spadkach. Bardzo ciężko jest się odnaleźć w tym chaosie informacyjnym i wyrobić sobie jakąkolwiek, sensowną opinię. Dlatego też, w dzisiejszym artykule wyjaśnię, skąd biorą się wskazane rozbieżności w badaniach kondycji rynku, a także odpowiem na tytułowe pytanie – czy ceny faktycznie rosną, czy maleją.

Poznański rynek mieszkaniowy najlepsze ma przed sobą. Taka konkluzja wyłania się z raportu JLL „Rynek mieszkaniowy w Poznaniu - II kwartał 2021” przygotowanego na zamówienie Oddziału Poznańskiego Polskiego Związku Firm Deweloperskich. Zapotrzebowanie na lokale mieszkalne jest tak duże, że deweloperom nawet trudno nadążyć z zapewnieniem odpowiedniej podaży, a bieżący rok może się okazać rekordowy pod względem sprzedaży w stolicy Wielkopolski.

W ubiegłym roku rządowy program "Bezpieczny Kredyt 2%" skrajnie zmodyfikował krajobraz rynku nieruchomości, bezpośrednio wpływając na decyzje zakupowe nabywców. Największą popularnością cieszyły się mieszkania o metrażach wynoszących maksymalnie 70 mkw.

Chcąc sprzedać czy też kupić nieruchomość, można to zrobić samemu lub skorzystać z profesjonalnej pomocy pośrednika nieruchomości. Decydując się na tę drugą opcję, należy wybrać odpowiedniego agenta, który pomoże nam jak najkorzystniej spieniężyć mieszkanie lub dom. Sprawdź, na co należy zwrócić uwagę podczas współpracy z pośrednikiem nieruchomości.

Mimo inflacji i rosnących stóp procentowych polskie nieruchomości wciąż cieszą się zainteresowaniem inwestorów, zwłaszcza tych zagranicznych – ponad 90% z nich to duże fundusze inwestycyjne. Rodzimy kapitał stanowi w Polsce rzadkość, m.in. ze względu na brak inwestorów instytucjonalnych. Wyjątkiem jest tu fundusz PZU FIZ AN Sektora Nieruchomości 2.

Z danych firm deweloperskich wynika, że rynek nieruchomości premium jest odporny na zachwiania związane z pandemią koronawirusa. Wzrosty notują nie tylko najbardziej prestiżowe lokalizacje w Warszawie, a klienci coraz chętniej lokują kapitał w apartamenty w Krakowie, Trójmieście czy we Wrocławiu.

Pandemia COVID-19 wpłynęła na całą gospodarkę, dotykając w mniejszym lub większym stopniu jej poszczególne gałęzie.

Luka czynszowa to problem, który dotyczy osób mających dochody zbyt niskie, aby kupić lub wynająć odpowiednie dla siebie mieszkanie po cenie rynkowej, a równocześnie zbyt wysokie, aby uzyskać mieszkanie dotowane przez państwo. Aż 35 proc. Polek i Polaków mieszka w lokalach niedostosowanych do swoich potrzeb – wynika z najnowszego raportu Polityki Insight i PFR Nieruchomości S.A. Według ekspertów rynku nieruchomości przeciwdziałanie temu zjawisku wymaga kompleksowego podejścia, a kluczową rolę odgrywa długoterminowa polityka mieszkaniowa, uwzględniająca perspektywę co najmniej 15-letnią.

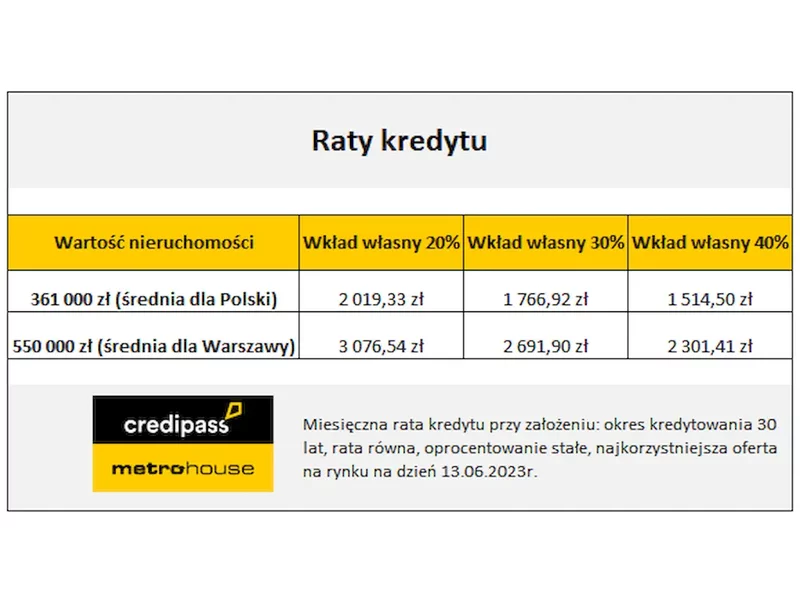

Nie ustaje zainteresowanie zakupem mieszkań przez osoby, które w ten sposób lokują nadwyżki finansowe. Według przygotowywanego przez Metrohouse, Credipass i RynekPierwotny.pl raportu Barometr, w I kw. 2023 r. 44 proc. zakupów mieszkaniowych na rynku wtórnym to transakcje inwestycyjne.

Firma Knight Frank opublikowała kolejny, kwartalny Global House Price Index – indeks śledzący zmiany cen nieruchomości mieszkaniowych w 56 krajach i regionach na świecie. Biorąc pod uwagę rosnącą inflację, w indeksie uwzględniliśmy procentową zmianę cen nieruchomości w ujęciu nominalnym i realnym, czyli skorygowanym o inflację. Indeks pokazuje procentową zmianę cen na koniec III kwartału 2022 r. w ujęciu rocznym.

Mijający rok był dla rynku mieszkaniowego niezwykle intensywny. Szereg wydarzeń od kolejnej fali pandemii Covid-19, przez wybuch wojny w Ukrainie i napływ uchodźców, po przyspieszenie inflacji, zaostrzenie zasad liczenia zdolności kredytowej, wzrost stóp procentowych oraz wejście w życie ustawy o Deweloperskim Funduszu Gwarancyjnym, wpłynęły znacząco na rynek.

Według najnowszego badania Knight Frank przeprowadzonego na potrzeby raportu Wealth Report: Outlook 2023, cztery na dziesięć osób o bardzo wysokich dochodach, których majątek przekracza 30 milionów USD (Ultra-High Net Worth Individuals, UHNWI) zwiększyło go w 2022 r., pomimo roku określanego jako trwały kryzys („permacrisis”). Przyczyniły się do tego inwestycje w nieruchomości, transakcje walutowe, wyczucie rynku i, po raz pierwszy od ponad dekady, zwroty z lokat.

Z jednej strony zapaść na rynku kredytów mieszkaniowych, z drugiej spora liczba realizowanych inwestycji deweloperskich. Na rynku nieruchomości już dawno nie działo się aż tak wiele. Według danych Biura Informacji Kredytowej, w sierpniu aż o 72,9% spadła liczba zapytań o kredyty mieszkaniowe. O finansowanie wnioskowało niewiele ponad 12 tys. potencjalnych kredytobiorców. Rok wcześniej było ich natomiast 42,5 tys.

W kontekście nieruchomości najczęściej mówi się o domach, mieszkaniach i działkach na sprzedaż, jednocześnie zupełnie zapominając o lokalach usługowych. Jak się okazuje zupełnie niesłusznie, bo i na tym polu inwestorzy mogą liczyć na zadowalającą stopę zwrotu.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.